LTV·DTI·DSR — 내가 빌릴 수 있는 돈을 정하는 3대 잣대

집을 사려고 대출을 알아보기 시작하면, 외계어 같은 영어 약자 세 개와 마주쳐요. LTV, DTI, DSR. 은행 직원은 당연하다는 듯 말하는데 듣는 나는 멍하죠.

그런데 이 셋, 사실 정말 중요해요. 내가 집을 사려고 빌릴 수 있는 돈의 한도를 정하는 잣대거든요. 같은 집을 봐도 누구는 5억을 빌리고 누구는 3억밖에 못 빌리는 이유가 여기 있어요. 오늘은 이 3대 잣대를 한 번에 정리하고, 특히 요즘 가장 중요해진 DSR을 예시로 풀어볼게요.

세 잣대는 각각 '무엇 대비'를 보는가

세 가지가 보는 기준이 달라요.

LTV(주택담보인정비율)는 집값 대비 얼마까지 빌려주냐예요. 집값의 ○○%까지만 대출해 준다는 거죠. 예를 들어 LTV 70%면 10억 집에 7억까지 빌릴 수 있어요. '집'을 기준으로 본 한도예요.

DTI(총부채상환비율)는 소득 대비 봐요. 내 연소득에서 주택담보대출 원리금이 차지하는 비율을 따져요. 소득이 적으면 아무리 비싼 집을 담보로 잡아도 한도가 줄어드는 거죠.

DSR(총부채원리금상환비율)도 소득 대비인데, DTI보다 훨씬 강력해요. 주택대출만이 아니라 내가 가진 '모든 빚'(신용대출, 카드론, 자동차 할부까지)의 연간 원리금을 다 합쳐서 소득과 비교하거든요. 그래서 요즘 대출 규제의 핵심이 바로 이 DSR이에요.

DSR이 어떻게 내 한도를 정하는지

가장 중요한 DSR을 예시로 볼게요.

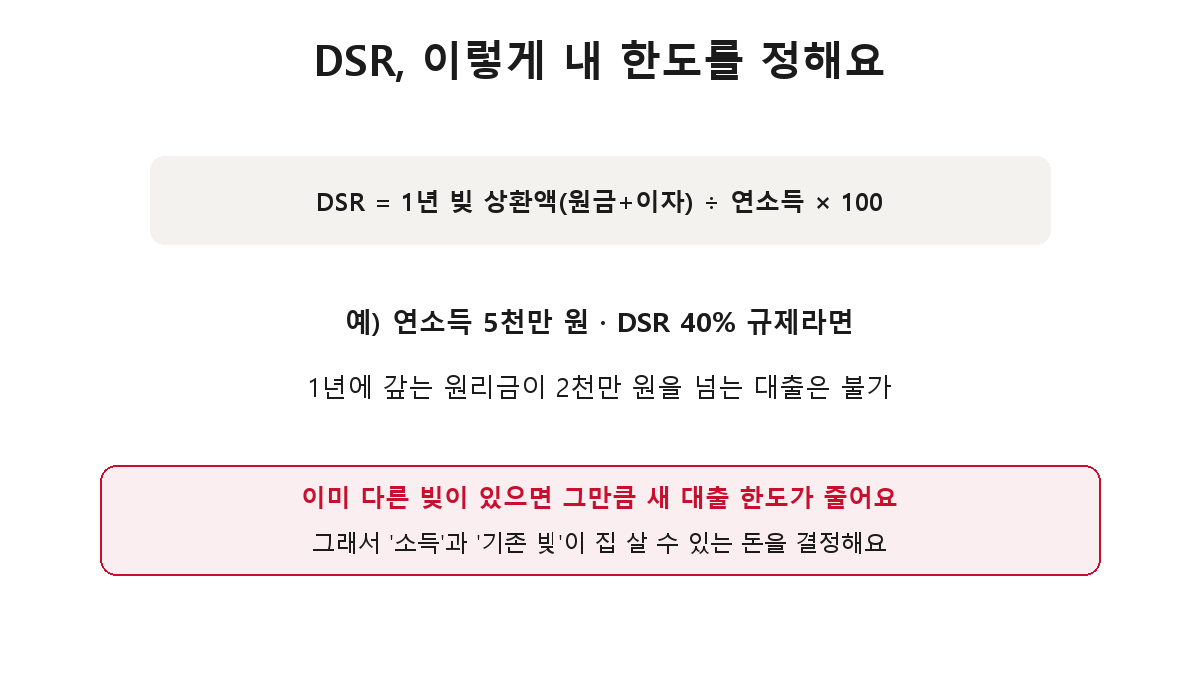

계산식은 이래요. DSR = 1년에 갚는 빚 원리금(원금+이자) ÷ 연소득 × 100.

예를 들어 연소득 5천만 원인 사람에게 'DSR 40%' 규제가 적용된다고 해볼게요. 그러면 1년에 갚는 모든 빚의 원리금이 2천만 원(5천만의 40%)을 넘으면 안 돼요. 이 한도 안에서만 대출이 나오는 거죠.

여기서 핵심이 나와요. 이미 다른 빚이 있으면, 그만큼 새 대출 한도가 줄어들어요. 자동차 할부로 연 500만 원을 갚고 있다면, 주택대출로 쓸 수 있는 여력은 1,500만 원어치로 줄어드는 거예요. 그래서 빚이 많은 사람일수록 집 살 대출 한도가 빡빡해집니다.

결국 DSR 시대에 내가 빌릴 수 있는 돈은 '내 소득'과 '기존 빚'이 결정해요. 집값이 아무리 싸도 소득이 받쳐주지 않으면 한도가 안 나오는 거죠.

그래서 집 사기 전에 할 일

이 구조를 알면 준비가 달라져요.

- 기존 빚부터 정리: 새 대출 한도를 늘리려면 신용대출·할부 같은 기존 빚을 줄여두는 게 유리해요.

- 내 한도 미리 계산: 소득과 기존 빚으로 DSR 한도를 미리 따져보면, 살 수 있는 집의 현실적인 가격대가 보여요.

- 금리도 변수: 금리가 오르면 같은 한도라도 갚을 원리금이 커져서 대출 가능액이 줄어요. 금리 환경도 같이 봐야 해요.

마무리하며

정리하면 LTV는 '집값 대비', DTI는 '소득 대비 주택대출', DSR은 '소득 대비 모든 빚'을 봐요. 그리고 요즘은 DSR이 가장 강력한 잣대라, 내 소득과 기존 빚이 집 살 돈을 결정합니다.

집을 살 계획이 있다면, 막연히 "대출 많이 나오겠지" 기대하지 말고 내 DSR부터 계산해 보세요. 그게 현실적인 내 집 마련 예산의 출발점이에요. 전세냐 월세냐, 청약은 어떻게 같은 주거 고민과 함께 보시면 그림이 더 또렷해질 거예요.

이 글은 일반적인 대출 규제 개념을 설명한 정보로, 구체적인 비율과 적용 대상은 정책과 지역에 따라 다르며 수시로 바뀝니다. 실제 대출 전에는 금융회사의 최신 안내를 확인하세요.