전세가 이득일까 월세가 이득일까 — 숫자로 따지는 법

집 구할 때 누구나 한 번은 고민하죠. "전세로 갈까, 월세로 갈까." 어른들은 "무조건 전세지, 월세는 돈 버리는 거야"라고 하시는데, 정말 그럴까요?

결론부터 말하면 정답은 상황에 따라 달라요. 그리고 그 상황을 판단하는 건 감이 아니라 딱 하나의 숫자 비교예요. 오늘은 그 계산법을 알려드릴게요. 이거 알면 부동산 중개인 앞에서 휘둘리지 않습니다.

전세와 월세, 본질이 뭐가 다른가

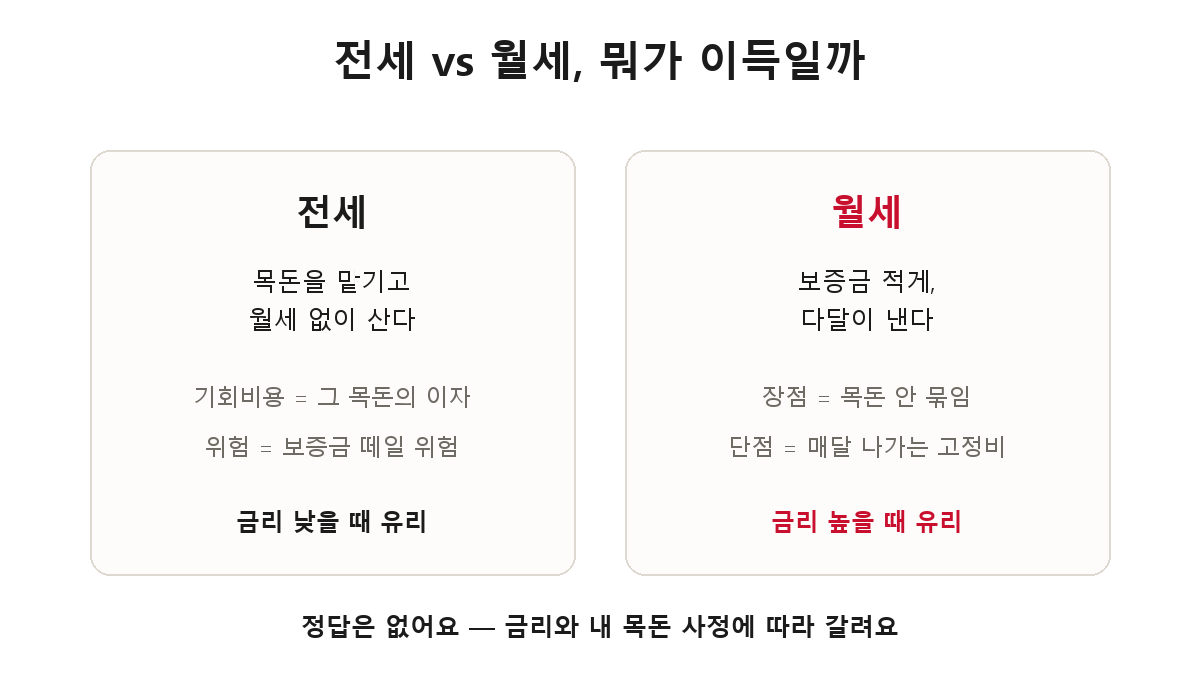

전세는 목돈(보증금)을 통째로 맡기고 매달 내는 돈 없이 사는 거예요. 대신 그 큰돈이 계약 기간 내내 묶이죠. 월세는 보증금을 적게 걸고 매달 임차료를 내는 방식이고요.

흔히 "월세는 돈 버리는 것"이라고 하지만, 전세도 공짜가 아니에요. 그 목돈을 다른 데 굴렸으면 받았을 이자, 즉 기회비용을 포기하는 거니까요. 1억을 전세보증금으로 묶어두면, 그 1억을 예금에 넣어 받을 수 있던 이자를 못 받잖아요. 그게 전세의 '숨은 월세'인 셈이에요.

그래서 진짜 비교는 "월세로 나가는 돈" vs "전세로 묶인 돈의 기회비용"입니다.

결판은 '전환율 vs 내 금리'로 나요

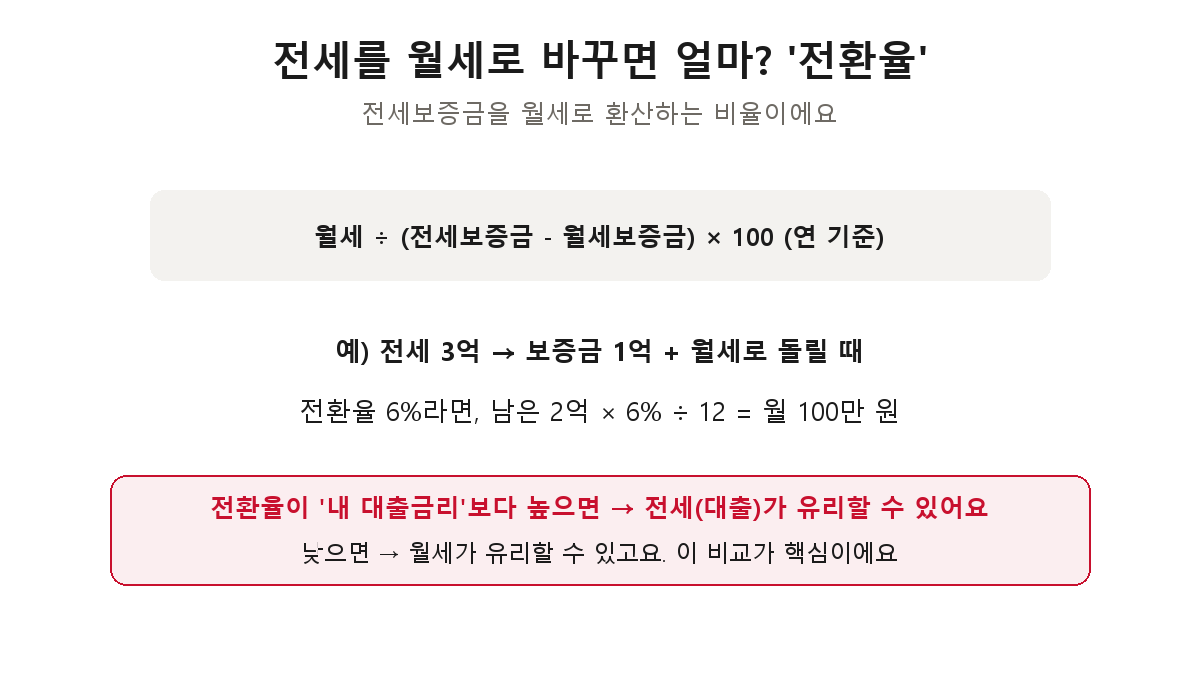

이 비교를 깔끔하게 해주는 숫자가 전월세전환율이에요.

전환율은 전세보증금을 월세로 바꿀 때 적용하는 비율이에요. 예를 들어 전세 3억짜리 집을 "보증금 1억 + 월세"로 돌릴 때 전환율이 6%라면, 남은 2억에 연 6%를 매겨 12로 나눈 월 100만 원이 월세가 되는 식이죠.

판단법은 의외로 단순해요.

- 전환율 > 내 대출금리 → 전세(대출 끼고)가 유리할 수 있어요. 싼 이자로 빌려 비싼 월세를 피하는 셈이니까요.

- 전환율 < 내가 돈 굴리는 수익률 → 월세가 유리할 수 있어요. 목돈을 안 묶고 더 높은 수익에 굴리면 되니까요.

즉 "전세금을 마련하는 비용(대출금리)"과 "월세로 환산한 비용(전환율)" 중 싼 쪽을 고르는 게임이에요. 막연히 "전세가 무조건 이득"이 아니라요.

그래서 요즘은 어느 쪽일까

기준금리 글에서 봤듯 금리가 자산시장의 중력이라면, 전월세 선택에도 금리가 결정적이에요.

- 금리가 낮을 때는 전세대출 이자가 싸니 전세가 유리한 경우가 많아요.

- 금리가 높을 때는 전세대출 이자 부담이 커지고 집주인도 월세를 선호해서, 월세의 매력이 올라가요.

최근처럼 금리가 높게 유지되는 국면에서는 과거보다 월세를 택하는 게 합리적인 경우가 늘어난 거죠. "월세는 손해"라는 통념이 흔들린 배경이에요. 여기에 전세 보증금을 떼일 위험까지 감안하면, 안전 측면에서 월세를 고르는 사람도 많아졌고요.

마무리하며

정리할게요. 전세냐 월세냐는 전월세전환율과 내 자금 사정(대출금리·굴릴 수 있는 수익률)을 비교해서 결정하는 거예요. 감이 아니라 숫자로요.

계약 전에 그 집의 전환율을 계산해 보고, 내 대출금리와 견줘 보세요. 이 한 번의 비교가 2년간 수백만 원의 차이를 만듭니다. 그리고 어느 쪽을 택하든, 보증금 지키는 3중 안전장치는 꼭 챙기시고요.

이 글은 전월세 의사결정에 대한 일반적인 정보로, 개별 계약의 유불리는 조건에 따라 달라질 수 있습니다.