기준금리가 오르면 내 삶은 뭐가 달라질까

솔직히 고백하면, 저도 한때는 "금융통화위원회가 기준금리를 동결했습니다"라는 뉴스가 나와도 아무 생각이 없었어요. 어른들의 숫자놀음처럼 들렸거든요.

그런데 대출이라는 걸 받고 나서부터는 이야기가 달라졌습니다. 이 뉴스가 세상에서 제일 무서운 뉴스가 되더라고요.

오늘은 기준금리라는 숫자 하나가 어떤 경로로 내 통장까지 흘러오는지, 끝까지 따라가 보려고 해요. 이것만 알아두면 금리 뉴스가 완전히 다르게 들리실 거예요.

기준금리는 '돈의 도매가격'이에요

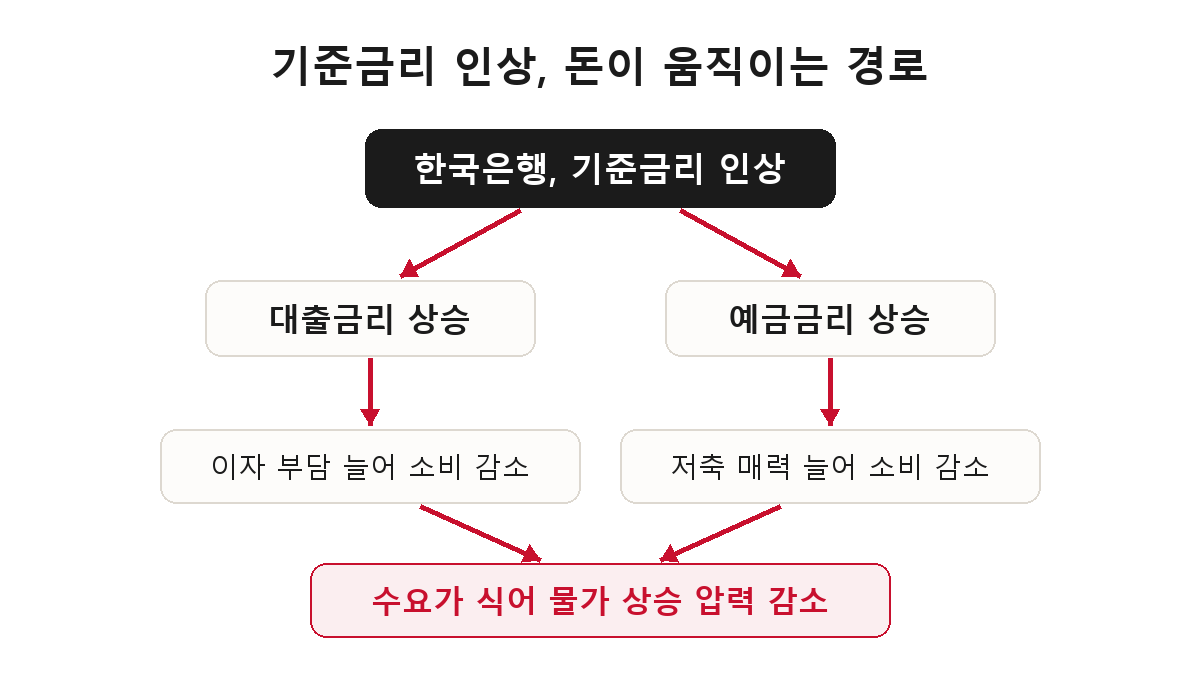

기준금리는 한국은행이 시중은행이랑 돈을 주고받을 때 기준이 되는 금리예요. 은행 입장에서는 돈을 떼 오는 원가, 그러니까 돈의 도매가격인 셈이죠.

도매가가 오르면 동네 마트 소매가도 따라 오르잖아요? 돈도 똑같습니다. 한국은행이 기준금리를 올리면, 은행이 우리한테 돈을 빌려줄 때 받는 값(대출금리)도, 우리 돈을 맡아줄 때 주는 값(예금금리)도 따라 움직여요.

이 결정을 내리는 곳이 그 유명한 '금통위'고요, 1년에 여덟 번 모여서 올릴지 내릴지 그대로 둘지를 정합니다.

가장 먼저, 가장 아프게 오는 건 대출이자예요

기준금리가 오르면 제일 빨리 반응하는 게 변동금리 대출이에요. 주택담보대출 변동금리는 코픽스(COFIX)라는 지수에 연동되는데, 기준금리가 오르면 코픽스가 오르고, 다음 갱신일에 내 대출금리가 올라요. 도망갈 곳이 없습니다.

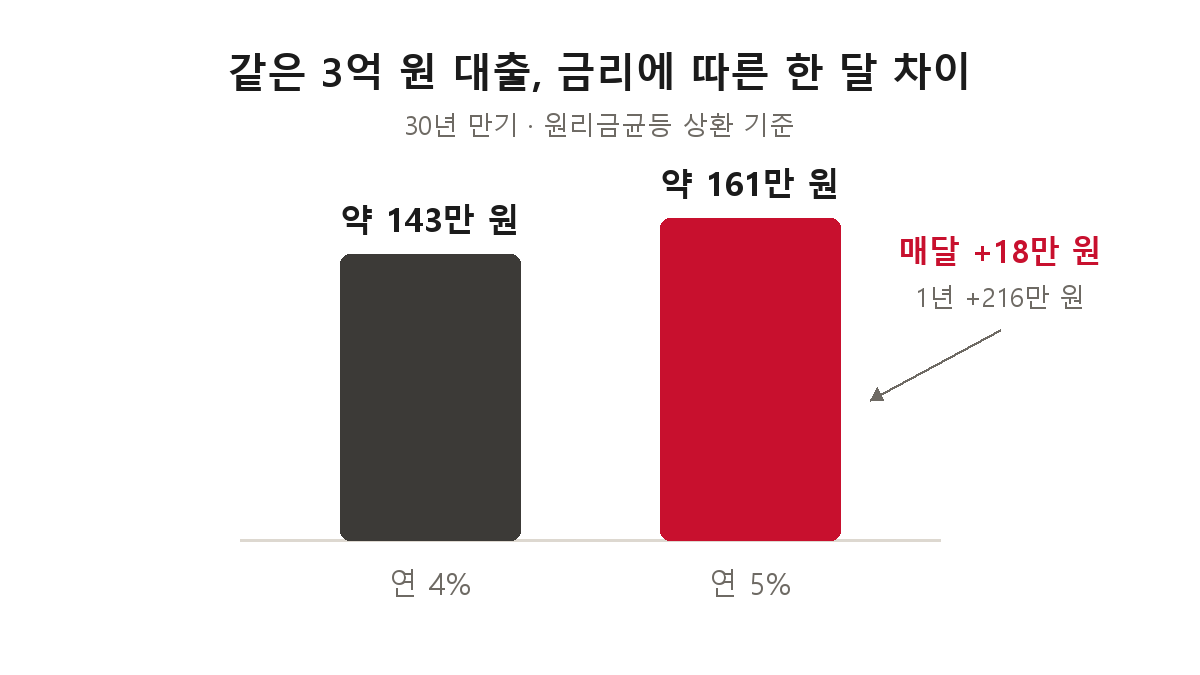

감이 잘 안 오시죠? 3억 원을 30년 만기로 빌렸다고 해볼게요.

금리가 딱 1%포인트 올랐을 뿐인데 매달 18만 원이 더 나가요. 1년이면 216만 원입니다. 웬만한 월급쟁이 한 달 저축액이 통째로 증발하는 거죠. 금리 인상기마다 "영끌족 비명" 같은 기사가 쏟아지는 게 괜한 호들갑이 아니에요.

예금하는 분들께는 반가운 소식이고요

반대로 돈을 맡기는 입장에서는 금리 인상이 꽤 반갑습니다. 예금·적금 금리가 따라 오르거든요. 금리 인상기에는 은행들이 돈을 끌어모으려고 특판 예금을 경쟁적으로 내놓기도 해요.

다만 얄궂은 포인트가 하나 있어요. 은행은 대출금리는 빠릿빠릿하게 올리면서 예금금리는 천천히 올리는 경향이 있다는 거. 그래서 금리가 오르는 시기에는 예금 만기를 짧게 가져가면서 더 좋은 조건으로 계속 갈아타는 게 보통 유리합니다.

집값과 주식도 금리를 따라 움직여요

부동산은 대부분 대출을 끼고 사잖아요. 금리가 오르면 같은 월 상환액으로 빌릴 수 있는 돈 자체가 줄어들고, 그만큼 집을 사겠다는 수요가 식어요. 사려는 사람이 줄면 가격도 힘을 잃고요. 물론 집값은 공급이나 정책, 심리까지 얽혀 움직이니까 금리 하나로 다 설명할 수는 없지만, 금리가 자산시장의 '중력' 역할을 한다는 건 분명해요.

주식도 비슷한데, 두 가지 이유가 있어요.

하나는 안전한 대안이 생긴다는 것. 예금이 연 5%를 주는데 굳이 떨어질지도 모르는 주식을 살 이유가 줄어들죠. 또 하나는 미래 이익의 가치가 깎인다는 것. 주가라는 건 결국 기업이 앞으로 벌 돈을 현재 가치로 당겨온 건데, 금리가 오르면 그 '당겨오는 비용'이 비싸져요. 특히 "지금은 적자지만 10년 뒤에 크게 벌 거예요" 하는 성장주들이 금리 인상에 유독 출렁이는 이유가 이거예요.

그런데 왜 굳이 올리는 걸까요?

이렇게 다들 아픈데 한국은행은 왜 금리를 올릴까요. 답은 물가예요.

물가가 빠르게 오른다는 건 시중에 돈이 너무 많이 풀려 있다는 신호거든요. 금리를 올리면 대출이 줄고, 소비가 줄고, 수요가 식으면서 물가를 밀어 올리던 힘이 빠져요. 그러니까 금리 인상은 "경기를 일부러 식혀서라도 물가를 잡겠다"는 결정인 거죠. 반대로 경기가 너무 가라앉으면 금리를 내려서 돈이 돌게 만들고요.

중앙은행은 이 둘 사이에서 영원히 줄타기를 하는 곳이라고 보시면 돼요.

마무리하며

정리라기보다, 제가 금리 인상기에 실제로 챙기는 것들만 남겨볼게요.

변동금리 대출이 있다면 고정금리로 갈아타는 게 나은지 한 번쯤 계산해 보세요. 예금은 만기를 짧게 가져가고요. 그리고 무리한 빚투는… 금리 인상기에는 정말 하지 않는 게 좋습니다. 이자는 확정인데 수익은 불확실하니까요.

다음에 "금통위 기준금리 결정"이라는 뉴스가 나오면, 이제 남의 이야기가 아니라 내 월 상환액과 내 예금금리가 움직이는 예고편으로 들리실 거예요. 그거면 오늘 글은 제 몫을 다 한 겁니다.