전세 보증금, 떼이지 않으려면 이 세 가지는 꼭 하세요

전세 계약을 앞둔 친구한테 얼마 전에 이런 연락을 받았어요. "등기부등본 떼봤는데 뭘 봐야 하는지 모르겠어." 그 마음 이해해요. 인생에서 가장 큰 돈이 오가는 계약인데, 정작 학교에서도 회사에서도 아무도 안 가르쳐 주잖아요.

전세 사기 뉴스는 몇 년째 끊이질 않고, 정부도 든든전세주택 공급 같은 대책을 계속 내놓고 있어요. 하지만 결국 내 보증금을 지키는 건 제도가 아니라 계약할 때 내가 챙긴 몇 가지입니다. 오늘은 그걸 정리할게요. 전세를 앞두셨거나, 가족 중에 앞둔 사람이 있다면 끝까지 읽어 두세요.

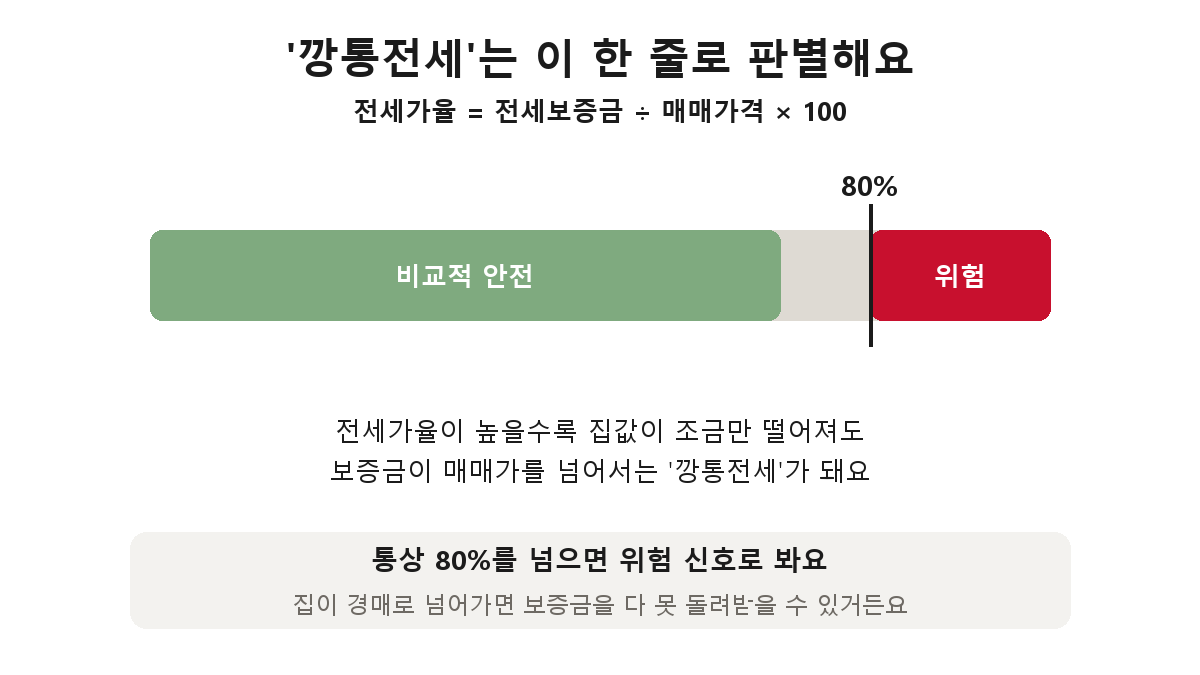

먼저, '깡통전세'부터 거르세요

전세 사고의 출발점은 대부분 깡통전세예요. 집을 팔아도 내 보증금을 다 못 돌려주는 상태의 집을 말합니다. 이걸 거르는 잣대가 딱 하나 있어요.

전세가율 = 전세보증금 ÷ 그 집의 매매가격 × 100. 예를 들어 5억짜리 집에 전세 4억이면 전세가율 80%예요. 이 비율이 높을수록 위험합니다. 집값이 조금만 떨어져도 보증금이 매매가에 육박하거나 넘어서거든요. 그러면 집이 경매로 넘어갔을 때 낙찰가로 내 보증금을 다 못 건질 수 있어요.

통상 80%를 넘으면 위험 신호로 봅니다. 계약 전에 그 동네 비슷한 집의 실거래가(국토부 실거래가 공개시스템에서 무료 조회)와 전세금을 비교해서 전세가율부터 계산해 보세요. 이 한 번의 계산이 사고의 상당수를 미리 걸러 줍니다.

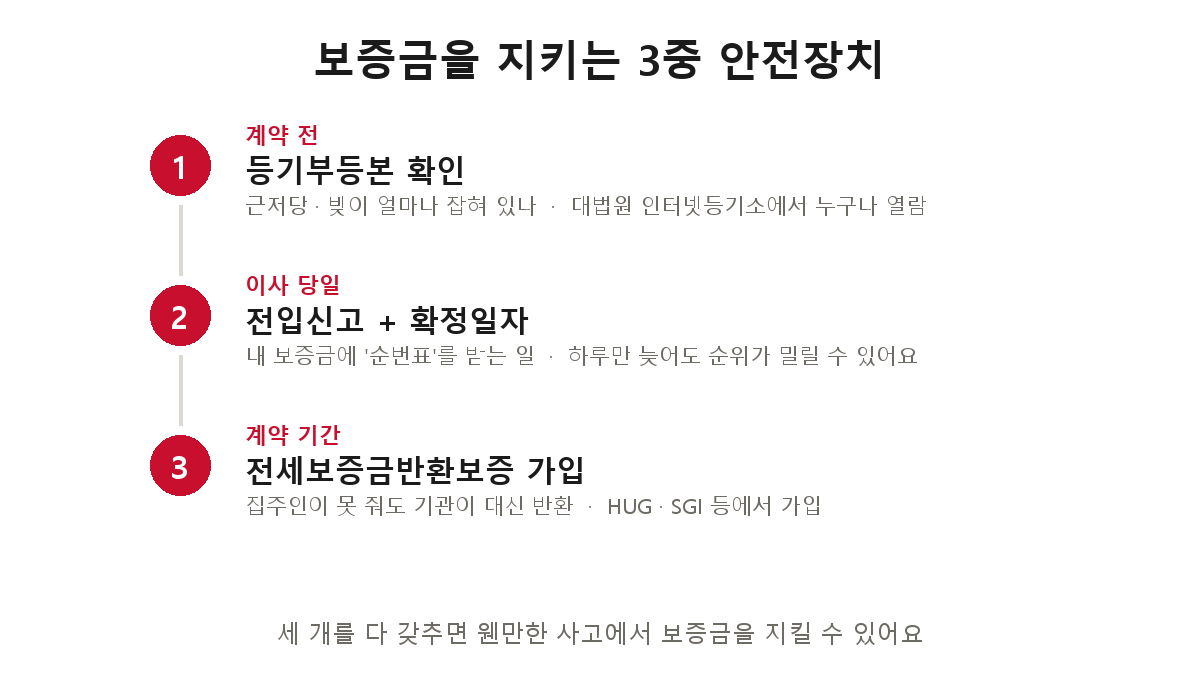

보증금을 지키는 3중 안전장치

집을 골랐다면, 이제 보증금에 갑옷을 입힐 차례예요. 순서대로 세 겹입니다.

① 계약 전 — 등기부등본 확인. 그 집에 빚(근저당)이 얼마나 잡혀 있는지 보는 거예요. 대법원 인터넷등기소에서 누구나 몇백 원에 뗄 수 있어요. 집을 담보로 한 대출이 이미 많다면, 사고 시 은행이 내 보증금보다 먼저 돈을 가져갑니다. 앞서 본 전세가율에 이 근저당까지 더해서 따져야 진짜 위험도가 보여요. 계약 당일에도 한 번 더 떼서 변동이 없는지 확인하는 게 좋습니다.

② 이사 당일 — 전입신고 + 확정일자. 이게 가장 중요한데 의외로 많이들 미뤄요. 전입신고를 하고 확정일자를 받으면, 내 보증금이 법적으로 '순번표'를 받습니다(이걸 대항력과 우선변제권이라고 해요). 집이 잘못돼도 이 순번 덕분에 내 돈을 돌려받을 권리가 생기는 거예요. 핵심은 타이밍입니다. 이사 들어간 날 바로 하세요. 하루만 늦어도 그 사이 집주인이 새로 받은 대출에 순위가 밀릴 수 있거든요. 요즘은 정부24·인터넷등기소로 당일 처리됩니다.

③ 계약 기간 — 전세보증금반환보증 가입. 마지막 갑옷이에요. 집주인이 만기에 보증금을 못 돌려주면, 보증기관(HUG, SGI 등)이 대신 돌려주고 집주인에게 받아내는 상품입니다. 보증료가 들지만, 보증금 전체를 지키는 보험이라고 생각하면 대부분 남는 선택이에요. 가입 조건(전세가율 등)이 있으니 계약 전에 가입 가능한 집인지 확인해 두면 더 좋고요.

마무리하며

세 개를 다 갖추면 웬만한 사고에서 보증금을 지킬 수 있어요. 반대로 말하면, 이 중 하나라도 빠지면 그 틈으로 사고가 들어옵니다. 전세 사기범들은 정확히 이 빈틈을 노리거든요.

한 가지만 더. 계약서 쓰기 전에 집주인이 세금을 체납했는지(미납 국세) 확인할 수 있는 제도도 생겼어요. 임대인 동의 없이도 열람 가능하니, 큰 보증금이라면 이것까지 챙기면 완벽합니다.

전세는 한국에만 있는 독특한 제도라, 구조를 알고 들어가는 사람과 모르고 들어가는 사람의 위험이 천지차이예요. 이 글이 누군가의 보증금을 지키는 데 쓰인다면 더 바랄 게 없겠습니다. 집 이야기는 공급 절벽 글에서도 다뤘으니 같이 보셔도 좋아요.

이 글은 2026년 5월 기준 일반적인 전세 제도 정보를 정리한 것으로, 제도의 세부 조건(보증 한도·가입 요건 등)은 바뀔 수 있어요. 실제 계약 전에는 등기소·보증기관의 최신 안내를 꼭 확인하시기 바랍니다.