채권 투자 기초 — '돈을 빌려주고 이자 받는' 투자

주식은 다들 한 번쯤 해봤어도, 채권은 왠지 어렵고 전문가들만 하는 것 같죠. 그런데 채권의 본질은 의외로 단순해요. 돈을 빌려주고 이자를 받는 것. 우리가 은행에 예금하고 이자 받는 것과 비슷해요.

오늘은 이 채권이 뭔지, 주식과 어떻게 다른지, 그리고 채권 투자에서 가장 헷갈리는 "금리가 오르면 채권값이 떨어진다"는 원리까지 풀어볼게요. 자산의 한 축을 이해하는 기본기예요.

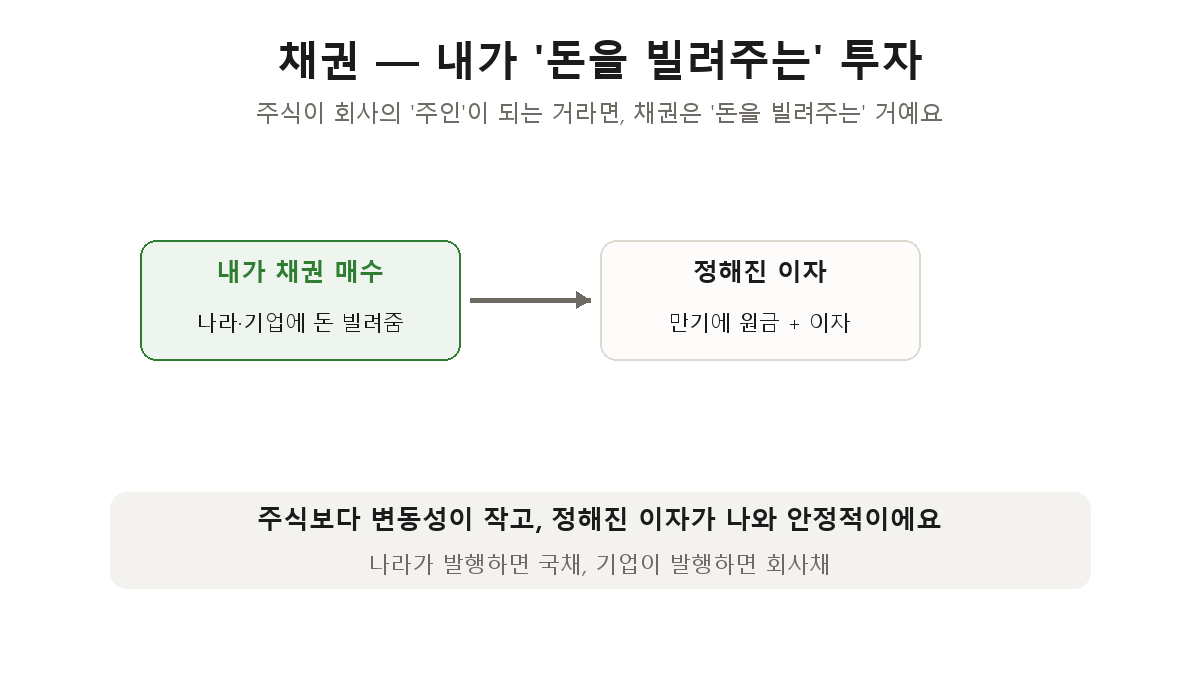

채권 = 내가 돈을 빌려주는 것

주식과 채권의 차이를 한 줄로 정리하면 이래요. 주식은 회사의 '주인(주주)'이 되는 거고, 채권은 회사에 '돈을 빌려주는(채권자)' 거예요.

내가 채권을 산다는 건, 나라나 기업에 돈을 빌려주는 거예요. 그 대가로 정해진 이자를 받고, 만기가 되면 원금을 돌려받아요. 나라가 발행하면 '국채', 기업이 발행하면 '회사채'라고 불러요.

주식과 비교하면 성격이 뚜렷해요. 주식은 회사가 잘되면 크게 벌 수 있지만 망하면 휴지가 되죠. 채권은 회사가 떼돈을 벌어도 정해진 이자만 받지만, 대신 변동성이 작고 이자가 확정적이에요. 심지어 회사가 망해도 채권자는 주주보다 먼저 돈을 돌려받을 권리가 있어요. 그래서 채권은 주식보다 안전한 자산으로 분류돼요. 지난 금 투자 글에서 자산을 분산하라고 했는데, 채권이 그 분산의 핵심 축이에요.

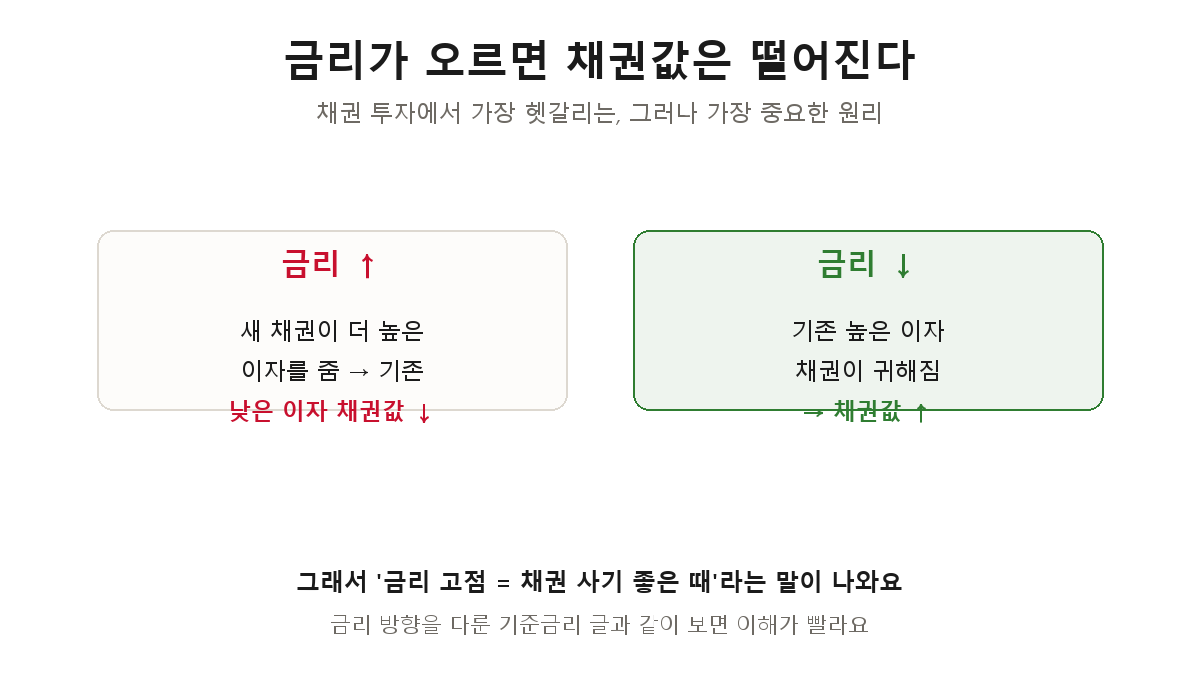

가장 헷갈리는 것: 금리와 채권값은 반대로 움직여요

채권 투자에서 딱 하나만 이해하라면 이거예요. 금리가 오르면 채권값은 떨어지고, 금리가 내리면 채권값은 오른다. 직관과 반대라 헷갈리는데, 원리를 알면 당연해요.

이렇게 생각해보세요. 내가 연 3% 이자를 주는 채권을 갖고 있어요. 그런데 기준금리가 올라서 새로 나오는 채권이 연 5% 이자를 준다면? 누가 내 3%짜리를 사겠어요. 내 채권을 팔려면 가격을 깎아줘야 해요. 그래서 금리가 오르면 기존 채권값이 떨어지는 거예요.

반대로 금리가 내려서 새 채권이 연 1%밖에 안 준다면, 내 3%짜리 채권은 귀해지죠. 그래서 금리가 내리면 기존 채권값이 올라요.

여기서 유명한 투자 격언이 나와요. "금리 고점은 채권 사기 좋은 때." 금리가 정점을 찍고 내려갈 일만 남았다면, 지금 높은 이자의 채권을 사두면 이자도 두둑이 받고 나중에 금리가 내릴 때 채권값 상승(매매차익)까지 노릴 수 있거든요.

마무리하며

정리하면 채권은 돈을 빌려주고 정해진 이자를 받는, 주식보다 안전한 투자예요. 그리고 금리와 채권값은 시소처럼 반대로 움직여서, 금리 방향을 읽으면 채권 투자 타이밍도 보여요.

요즘처럼 금리가 높은 수준에서는 채권에 관심을 갖는 투자자가 늘어요. 주식의 변동성이 부담스럽다면, 안전자산인 채권을 포트폴리오에 섞어 균형을 맞추는 걸 고려해 볼 만해요. 개별 채권이 어렵다면 채권 ETF로 시작하는 방법도 있고요.

이 글은 투자 개념을 설명한 일반 정보이며, 특정 상품의 매수·매도를 권유하지 않습니다. 투자 판단과 결과의 책임은 본인에게 있습니다.