저축·투자·투기, 뭐가 다를까

친구가 코인으로 한 달 만에 몇백을 벌었다는 얘길 듣고, 저도 모르게 "나도 투자 좀 해볼까" 했던 적이 있어요. 그런데 가만 생각해 보니 친구가 한 건 투자가 아니라 투기에 가까웠더라고요. 그리고 제가 그때까지 한 건 사실 투자도 아니고 그냥 저축이었고요.

세 단어를 우리는 자주 뭉뚱그려 써요. "돈 좀 굴린다"는 한마디 안에 다 들어가 있죠. 그런데 이 셋은 성격이 꽤 달라요. 뭘 하고 있는지 모르면 위험은 투기만큼 지면서 기대는 저축만큼만 하는, 가장 손해 보는 자리에 서기 쉽거든요.

오늘은 이 셋을 갈라서 봐요. 끝까지 읽고 나면 '아, 나는 지금 이걸 하고 있구나' 하고 자기 자리를 짚을 수 있을 거예요.

저축은 '지키는' 일이에요

저축의 목표는 딱 하나예요. 원금을 안 잃는 것.

예금이나 적금에 돈을 넣는 게 대표적이죠. 은행이 망하지 않는 한 넣은 돈은 그대로 있고, 약속한 이자가 또박또박 붙어요. 불어나는 속도는 느려요. 연 3~4% 받으면 잘 받는 거니까요. 대신 마음이 편하죠. 내일 잔고가 반토막 날 일은 없으니까요.

그래서 저축은 '굴린다'기보다 '담아둔다'에 가까워요. 곧 쓸 돈, 비상금, 절대 잃으면 안 되는 돈은 여기 두는 게 맞아요. 예금과 적금이 헷갈린다면 예금과 적금, 뭐가 다를까 글을 먼저 보고 와도 좋고요.

다만 저축에도 숨은 적이 하나 있어요. 바로 물가예요. 통장 숫자는 안 줄어도, 그 돈으로 살 수 있는 게 매년 조금씩 줄거든요. 작년에 3,000원 하던 김밥이 올해 3,300원이 되면, 내 1,000원의 힘은 그만큼 빠진 거죠. 이게 물가 오름세가 무서운 이유예요. 저축만으로는 이 야금야금 새는 구멍을 메우기가 빠듯해요. 그래서 사람들이 한 발 더 나가게 되는 거고요.

투자는 '위험을 안고 키우는' 일이에요

투자는 저축과 출발점이 달라요. 원금을 잃을 수도 있다는 걸 받아들이고, 대신 더 크게 불릴 가능성에 거는 것.

핵심은 '가치가 자라는 데'에 돈을 맡긴다는 점이에요. 주식을 예로 들면, 회사 한 조각을 사는 거잖아요. 그 회사가 물건을 더 팔고 이익을 더 내면, 내 조각의 값어치도 따라 올라요. 회사가 진짜 돈을 벌어서 나도 그 과실을 나눠 받는 구조죠. 부동산을 사서 월세를 받거나, 채권을 사서 이자를 받는 것도 같은 결이에요. 어딘가에서 가치가 실제로 만들어지고, 그 일부가 내게 흘러오는 거예요.

물론 공짜는 아니에요. 회사가 장사를 망치면 내 조각도 쪼그라들죠. 그래서 투자엔 늘 위험이 따라붙어요. 다만 그 위험을 '시간'과 '분산'으로 길들이는 게 투자의 기술이에요. 한 종목에 다 몰지 않고 여러 군데 나눠 담고, 하루이틀이 아니라 몇 년을 보고 기다리는 거죠.

여기서 한 가지 짚고 싶은 게 있어요. 투자는 '대박'이 목표가 아니에요. 위험을 감당할 수 있는 만큼만 지고, 그 대가로 저축보다 나은 수익을 노리는 일이죠. 이걸 헷갈리면 다음 단계로 미끄러져요.

그럼 투기는 뭐가 다를까

투기는 한마디로 '쌀 때 사서 비쌀 때 판다'에만 거는 것이에요. 가격의 오르내림 그 자체에 베팅하는 거죠.

투자랑 비슷해 보이는데, 결정적인 차이가 있어요. 투기는 그 대상이 가치를 '만들어내는지'엔 관심이 별로 없어요. 그냥 나보다 더 비싸게 사줄 다음 사람이 있느냐, 그게 전부예요. 회사가 돈을 잘 버는지보다 '이 주식이 내일 오를까'만 보고, 짧게 사고팔며 차익만 노리는 거죠.

극단적인 예가 이른바 '잡코인'이나 묻지마 테마주예요. 뭐 하는 회사인지, 진짜 가치가 있는지는 뒷전이고, 분위기 타서 값이 뛰니까 올라타는 거죠. 운 좋으면 크게 벌어요. 그런데 그 수익은 누군가의 손실에서 와요. 더 비싸게 사준 다음 사람의 주머니에서 나온 거니까요. 이걸 '폭탄 돌리기'라고 부르기도 해요. 음악이 멈췄을 때 폭탄을 들고 있는 사람이 다 뒤집어쓰는 게임이죠.

오해는 말아요. 투기가 무조건 나쁘다는 얘긴 아니에요. 잃어도 되는 돈으로, 도박이라는 걸 알고 즐기는 거라면 그건 본인 선택이죠. 진짜 문제는 투기를 하면서 투자를 하고 있다고 착각할 때 생겨요. 노후 자금이나 전세금 같은 절대 잃으면 안 되는 돈을 들고 폭탄 돌리기에 끼는 거, 그게 위험한 거예요.

그래서, 나는 지금 뭘 하고 있나

세 가지를 한 줄로 줄이면 이래요.

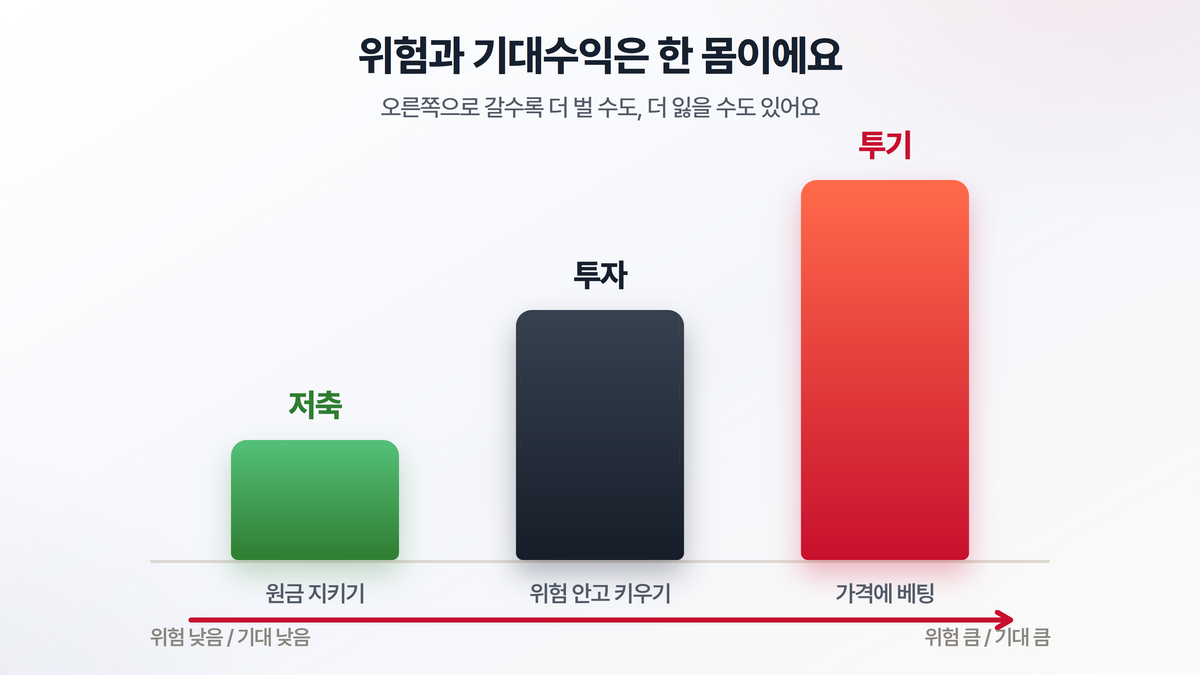

저축은 지키는 일, 투자는 위험을 안고 키우는 일, 투기는 가격에 베팅하는 일.

이 셋을 가르는 진짜 기준은 '얼마나 위험하냐'가 아니에요. 그 위험을 내가 알고 지느냐, 모르고 지느냐예요. 위험과 기대수익은 한 몸이라, 더 벌고 싶으면 더 큰 위험을 안아야 해요. "위험 없이 많이 버는 법"을 속삭이는 말이 십중팔구 사기인 이유죠.

그래서 돈에 꼬리표를 달아보는 게 도움이 돼요. 이 돈은 '곧 쓸 돈'이라 저축, 저 돈은 '5년 넘게 안 건드릴 돈'이라 투자, 정 하고 싶으면 '날려도 그만인 용돈'만 투기. 이렇게 자리를 정해두면, 적어도 비상금으로 잡코인을 사는 실수는 안 하게 되거든요.

자주 묻는 질문

Q. 그럼 주식은 투자예요, 투기예요?

A. 둘 다 될 수 있어요. 같은 주식이라도 어떻게 대하느냐에 갈려요. 회사가 돈을 잘 벌지 보고 몇 년을 들고 가면 투자에 가깝고, 회사는 안 보고 차트만 보며 하루에도 몇 번씩 사고팔면 투기에 가까워지죠. 대상이 아니라 태도가 가르는 거예요.

Q. 코인은 무조건 투기인가요?

A. 꼭 그렇진 않아요. 다만 가치를 매기기가 주식보다 훨씬 어렵고 값이 거칠게 움직여서, 투기로 흐르기 쉬운 건 맞아요. 한다면 '잃어도 되는 돈'만, 전체 자산에서 아주 작은 비중으로 두는 분들이 많죠.

Q. 초보는 셋 중 뭐부터 해야 하나요?

A. 순서대로예요. 먼저 저축으로 비상금과 종잣돈을 만들고, 그다음 여윳돈으로 투자를 조금씩 익히는 거죠. 투기는 굳이 안 해도 돼요. 한다 해도 종잣돈과 투자 기반을 다진 뒤, 정말 남는 돈으로만 하는 게 맞고요.

마무리하며

친구의 코인 무용담에 솔깃했던 그날, 제가 진짜 부러웠던 건 수익률이 아니라 '뭔가 하고 있다'는 느낌이었던 것 같아요. 그런데 자리를 모르고 뛰어드는 건, 빠르게 가는 게 아니라 그냥 위험한 거더라고요.

내 돈이 지금 어느 칸에 있는지만 알아도 절반은 성공이에요. 저축인지, 투자인지, 투기인지. 그 한 끗을 아는 것에서 시작하면 돼요.

다음엔 이 셋 중 '투자'로 한 걸음 더 들어가서, 그 안에서 위험과 수익이 정확히 어떻게 맞물리는지 이야기해 볼게요.

이 글은 일반적인 정보 제공을 위한 것이며, 특정 종목·상품의 매수·매도를 권유하지 않습니다. 투자 판단과 결과의 책임은 투자자 본인에게 있습니다.