위험과 수익은 한 몸 — '하이 리스크 하이 리턴'

몇 해 전에 친한 형이 카톡으로 캡처 한 장을 보냈어요. "원금 보장, 월 3%, 어떤 상황에도 손실 없음." 솔직히 잠깐 혹했죠. 월 3%면 1년에 36%잖아요. 은행 예금이 아무리 좋아도 연 3~4% 하던 때라, 저게 진짜면 안 할 이유가 없어 보였거든요.

그런데 그 한 줄을 가만히 곱씹다 보면 이상한 게 보여요. 위험은 하나도 없는데 수익은 예금의 열 배라니. 세상에 그런 게 있으면 은행이 먼저 다 가져가지, 왜 모르는 형이 나한테까지 알려줄까요.

오늘 짚을 한 끗이 바로 이거예요. 수익과 위험은 떼어낼 수 없는 한 몸이라는 것. 이거 하나만 몸에 배면 어이없는 사기에 당할 확률이 확 줄어요.

'하이 리스크 하이 리턴'이 진짜 무슨 뜻이냐면

이 말, 다들 들어는 봤죠. 그런데 보통은 "위험을 감수하면 돈을 많이 번다" 정도로 오해해요. 반쪽만 맞는 말이에요.

정확히는 이래요. 더 높은 수익을 기대하려면, 그만큼 큰 흔들림(위험)을 견뎌야 한다. 순서가 중요해요. 위험을 진다고 수익이 따라오는 게 아니라, 높은 수익을 노리는 자리엔 원래 위험이 깔려 있다는 거죠.

여기서 '위험'이라는 단어도 오해가 많아요. 우리는 위험 하면 '돈을 잃는다'를 떠올리는데, 투자에서 말하는 위험은 좀 더 넓어요. 값이 위아래로 출렁이는 정도, 그러니까 변동성에 가까워요. 위로 크게 튈 수도 있고 아래로 깊게 꺼질 수도 있는, 그 '예측 불가능함' 자체가 위험이에요.

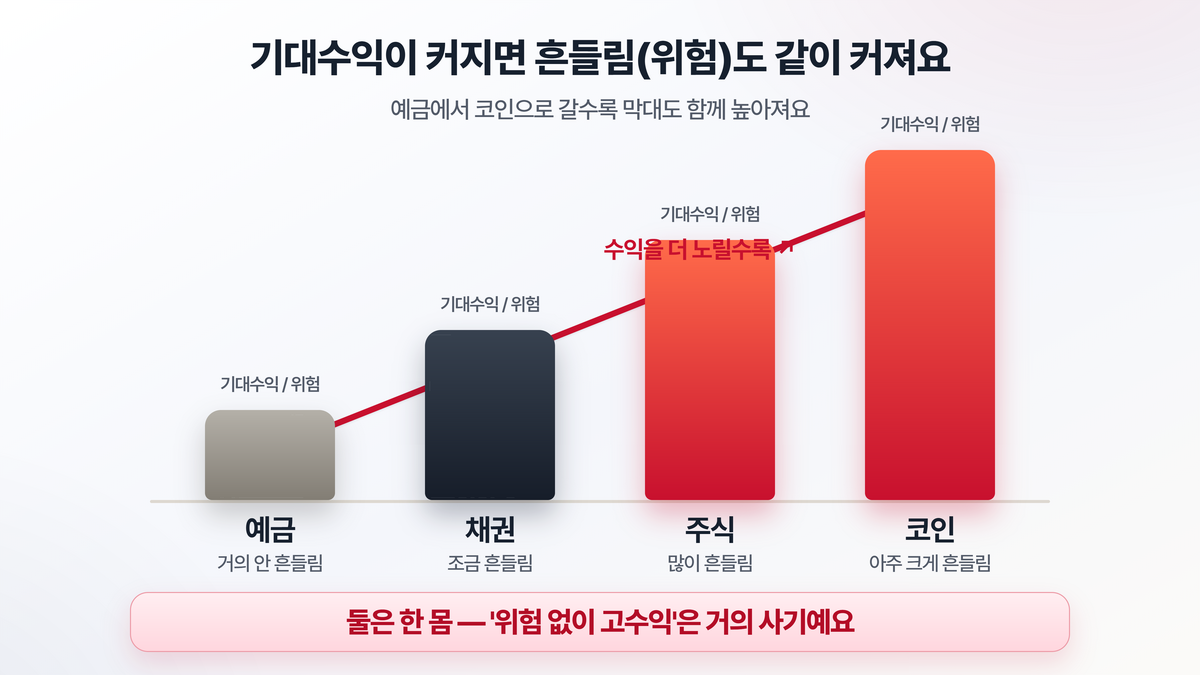

예를 들어 볼게요. 예금은 1년 뒤 내 돈이 얼마일지 거의 정확히 알아요. 출렁임이 없으니 위험이 낮고, 그래서 이자도 낮죠. 반대로 어떤 주식은 1년 뒤에 두 배가 될 수도, 반토막이 날 수도 있어요. 그 폭이 크니까 기대수익도 크고 위험도 큰 거예요.

위 그림처럼 자산을 쭉 늘어놓으면 대체로 비례해요. 예금에서 채권, 주식, 그리고 변동성이 훨씬 큰 가상자산으로 갈수록 기대수익이 오르는 만큼 흔들림도 같이 커지죠. 공짜 점심은 없다는 말이 딱 들어맞아요.

그래서 '위험 없이 고수익'은 십중팔구 거짓말

이제 처음의 그 카톡으로 돌아가 볼게요. "원금 보장 + 월 3%"가 왜 말이 안 될까요?

높은 수익(월 3%)을 약속하면서 위험은 0이라고 했잖아요. 이건 한 몸인 둘을 억지로 떼어놨다는 뜻이에요. 둘 중 하나는 거짓말일 수밖에 없어요. 수익이 진짜면 위험이 숨어 있는 거고, 위험이 정말 없다면 그 수익은 가짜인 거죠.

실제로 이런 구조는 대부분 뒷사람 돈으로 앞사람 수익을 메우는 방식이에요. 새 투자자가 계속 들어오는 동안엔 멀쩡하게 굴러가요. 그러다 신규 유입이 끊기는 순간 와르르 무너지죠. 역사에 남은 큰 금융 사기들이 거의 이 모양이었어요.

그러니 누가 "안전한데 수익이 높다"고 하면, 마음속으로 한 문장만 떠올리세요. 안전과 고수익을 같이 약속하는 사람은, 둘 중 하나를 속이고 있다.

물론 예외처럼 보이는 것도 있어요. 예금자보호나 국민연금 같은 제도는 나라가 안전망을 받쳐주죠. 하지만 그건 '국가가 위험을 대신 떠안아 준' 구조지, 위험이 사라진 게 아니에요. 그리고 그런 안전한 자리의 수익률은 어김없이 낮고요.

위험을 '없앨' 순 없어도 '나눌' 순 있어요

여기까지 들으면 좀 답답하죠. 수익을 노리면 위험은 따라오고, 위험을 피하면 수익이 쪼그라들고. 그럼 방법이 없나요?

다행히 한 가지 길이 있어요. 위험을 통째로 없애진 못해도, 여러 군데로 나눠서 흔들림을 줄이는 거예요. 이걸 분산투자라고 해요.

흔히 "계란을 한 바구니에 담지 마라"고 하죠. 한 회사 주식에 전 재산을 몰면, 그 회사가 휘청일 때 내 자산도 같이 휘청여요. 그런데 서로 다른 회사 열 곳, 더 나아가 성격이 다른 자산들에 나눠 담으면 얘기가 달라져요. 하나가 빠지는 날 다른 하나가 버텨주는 식이라, 전체가 출렁이는 폭이 부드러워지거든요.

재밌는 건, 분산을 잘하면 기대수익은 크게 깎이지 않으면서 흔들림만 줄일 수 있다는 점이에요. 투자에서 거의 유일하게 '공짜에 가까운' 선물이라 불릴 정도죠.

물론 분산이 만능은 아니에요. 시장 전체가 가라앉는 날엔 나눠 담아도 다 같이 내려가거든요. 분산은 '한 놈 때문에 망하는' 위험을 줄여줄 뿐이에요. 그래도 초보일수록 한 종목에 올인하기보다 여러 종목이 한 묶음에 담긴 상품부터 시작하는 데는 이런 이유가 있어요.

그럼 나는 위험을 얼마나 견딜 수 있을까

마지막으로 가장 중요한 질문. 위험과 수익이 한 몸이라면, 내가 그 흔들림을 어디까지 견딜 수 있느냐가 결국 핵심이에요. 이걸 위험 성향, 또는 위험 감수도라고 불러요.

거창한 게 아니에요. 이런 걸 솔직하게 떠올려 보면 돼요.

내 돈이 한 달 만에 20% 줄었다고 쳐요. 밤에 잠이 안 오고 다 팔아버리고 싶다면, 위험을 견디는 힘이 약한 편이에요. 반대로 "장기로 보면 회복될 텐데 뭘" 하고 넘긴다면 좀 더 강한 쪽이고요.

여기에 더해 이 돈을 언제 써야 하는지도 중요해요. 2년 뒤 전세금으로 쓸 돈이라면 출렁이는 자산에 넣으면 안 돼요. 정작 필요할 때 반토막이면 큰일이니까요. 반대로 20년 뒤 노후 자금이라면 당장의 출렁임은 좀 견뎌도 되죠. 시간이 흔들림을 다독여 주거든요.

그래서 정답은 사람마다 달라요. 누구한테 좋은 투자가 나한테는 독이 될 수 있어요. 남들이 다 한다고 따라가기 전에, 내가 감당할 수 있는 흔들림의 크기부터 가늠해 보는 게 먼저예요. 저축·투자·투기의 차이를 한 번 정리해 두면 이 감을 잡는 데 도움이 돼요.

자주 묻는 질문

Q. 그럼 위험이 큰 자산은 그냥 피하는 게 답인가요?

A. 꼭 그렇진 않아요. 위험을 무조건 피하면 수익도 같이 포기하는 거라, 물가 오르는 속도조차 못 따라가서 오히려 돈의 가치가 줄 수도 있거든요. 핵심은 피하는 게 아니라 '내가 견딜 만큼만, 나눠서' 지는 거예요. 견딜 수 있는 흔들림의 크기를 정하고, 그 안에서 위험 자산 비중을 조절하는 거죠.

Q. '하이 리스크'면 무조건 '하이 리턴'이 보장되나요?

A. 아니요. 이게 큰 함정이에요. 위험이 크다고 수익이 따라오는 게 아니라, '높은 수익을 기대하는 자리엔 위험이 깔려 있다'는 게 정확한 방향이에요. 묻지마로 위험만 잔뜩 지면 수익은 없이 손실만 클 수도 있어요. 위험은 어디까지나 수익을 노린 대가일 뿐, 보장은 아니에요.

Q. 초보는 어디서부터 시작하면 좋을까요?

A. 잃어도 생활에 지장 없는 작은 돈으로, 출렁임이 비교적 덜한 것부터 감을 익히는 걸 권해요. 처음부터 변동성 큰 자산에 큰돈을 넣으면 한 번의 폭락에 마음이 무너져서 투자 자체를 그만두기 쉽거든요. 예금과 적금으로 굴리는 습관을 먼저 들이고, 거기서 한 걸음씩 넓혀가도 늦지 않아요.

마무리하며

오늘 한 끗을 다시 줄이면 이래요. 수익과 위험은 한 몸이라, 더 벌고 싶으면 더 흔들리는 걸 견뎌야 하고, '위험 없는 고수익'은 거의 사기다. 그리고 그 흔들림은 분산으로 누그러뜨릴 수 있고요.

이걸 알고 나면 투자 광고가 좀 다르게 보일 거예요. '안전'과 '고수익'이 한 문장에 같이 있으면, 이제 의심부터 들 테니까요.

다음엔 그 위험 자산의 대표 격인 주식을 실제로 어떻게 사고파는지, 계좌 만드는 것부터 차근차근 이야기해 볼게요.

이 글은 일반적인 정보 제공을 위한 것이며, 특정 종목·상품의 매수·매도를 권유하지 않습니다. 투자 판단과 결과의 책임은 투자자 본인에게 있습니다.