예금과 적금, 뭐가 다를까 — 굴리기의 시작

은행 창구에서 "적금 들려고요" 했더니 직원분이 "예금이요, 적금이요?" 하고 되물었던 적이 있어요. 속으로 '그게 그거 아닌가' 싶었죠. 둘 다 은행에 돈 넣어두는 건데 뭐가 그렇게 다르다고.

그런데 알고 보니 이 둘, 생각보다 성격이 꽤 달라요. 같은 연 4% 금리라고 적혀 있어도 만기에 손에 쥐는 이자가 두 배 가까이 차이 나기도 하거든요. 오늘은 그 이유를 천천히 풀어볼게요.

예금은 목돈, 적금은 적립

가장 큰 차이는 돈을 넣는 방식이에요.

예금은 목돈을 한 번에 맡기는 거예요. 1년짜리 정기예금에 1,200만 원을 딱 넣어두면, 그 돈이 1년 내내 통째로 은행에서 굴러요. 만기까지 건드리지 않는 게 약속이고요.

적금은 반대예요. 매달 조금씩 부어 나가는 방식이죠. 매달 100만 원씩 1년을 넣으면 12개월 뒤 원금은 똑같이 1,200만 원이 돼요. 목돈이 없어도 시작할 수 있다는 게 적금의 매력이에요. 월급에서 자동이체로 빠져나가게 해두면 강제 저축 효과도 있고요.

자, 여기서 많은 분이 헷갈리는 지점이 나와요. 원금은 둘 다 1,200만 원, 금리도 똑같이 연 4%인데 왜 받는 이자가 다를까요?

같은 4%인데 이자가 다른 이유

핵심은 돈이 은행에서 머무는 시간이에요.

예금은 첫날부터 1,200만 원 전부가 1년을 꽉 채워 일해요. 그래서 이자는 단순하게 1,200만 원 × 4% = 48만 원이죠.

적금은 사정이 달라요. 첫 달에 넣은 100만 원만 12개월을 일하고, 둘째 달 100만 원은 11개월, 그다음은 10개월... 마지막 달에 넣은 100만 원은 딱 한 달만 이자가 붙어요. 돈마다 일한 기간이 다른 거예요.

그래서 적금 이자를 계산하면 대략 26만 원 정도가 나와요. 같은 4%라는데 예금의 절반 수준이죠. 속은 기분이 들 수도 있지만, 속은 게 아니에요. 적금 금리는 '평균적으로 절반 기간만 굴러간다'는 전제가 깔린 숫자거든요.

그래서 광고에서 '연 5% 적금!' 같은 문구를 보면, 실제 손에 쥐는 이자는 단순히 원금의 5%가 아니라 그 절반쯤이라고 생각하는 게 마음 편해요. 헷갈릴 땐 은행 앱이나 포털의 이자 계산기에 직접 숫자를 넣어보는 게 제일 정확하고요.

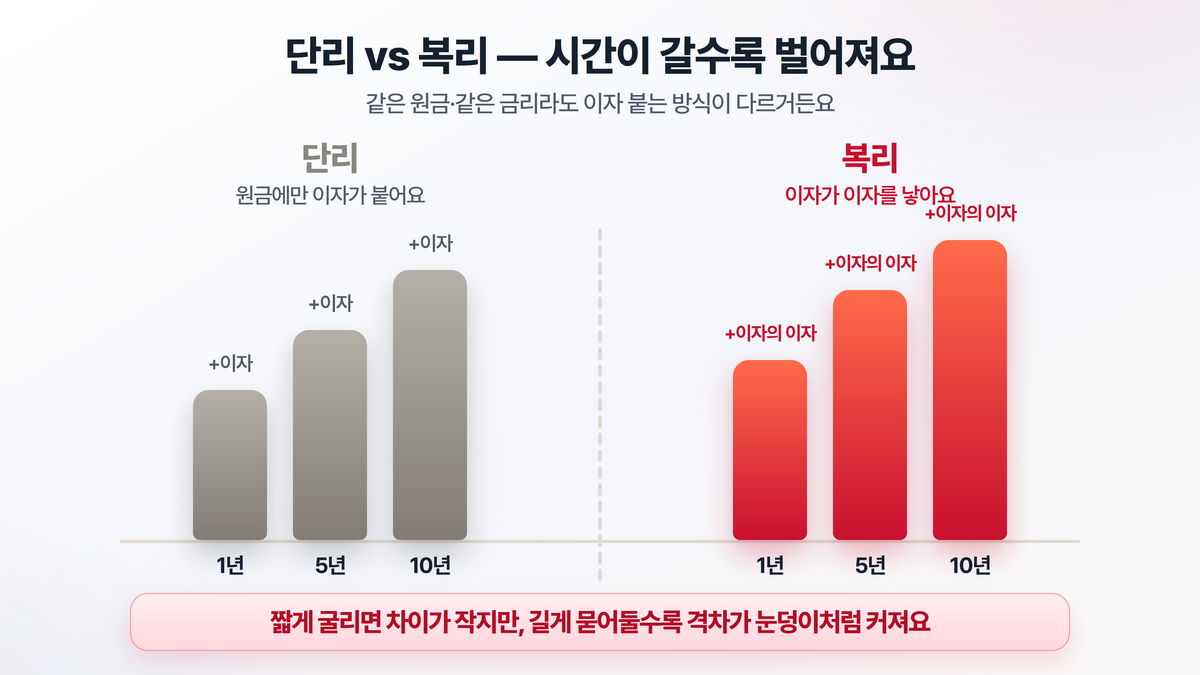

단리와 복리, 눈덩이의 차이

이자 얘기가 나온 김에 하나 더 짚을게요. 같은 금리라도 단리냐 복리냐에 따라 결과가 또 갈려요.

단리는 처음 넣은 원금에만 계속 이자가 붙어요. 100만 원을 연 5%로 3년 두면, 매년 똑같이 5만 원씩, 3년에 15만 원이 붙죠.

복리는 좀 달라요. 첫해 붙은 이자가 둘째 해엔 원금에 합쳐져서, 그 위에 또 이자가 붙어요. 이자가 이자를 낳는 구조죠. 그래서 처음엔 차이가 미미하지만 시간이 길어질수록 격차가 눈덩이처럼 벌어져요.

1~3년짜리 예적금이라면 사실 단리든 복리든 체감 차이는 크지 않아요. 진짜 위력은 10년, 20년 단위로 길게 묻어둘 때 나오죠. 그래서 짧게 굴릴 땐 금리 0.1%라도 높은 상품을 찾는 게 차라리 이득이에요.

참고로 우리나라 정기예금은 대부분 단리예요. 복리 상품도 있긴 한데, 똑같아 보여도 '월복리'인지 '연복리'인지 따져봐야 진짜 비교가 돼요.

만기를 못 채우면 어떻게 될까

예적금엔 '만기'라는 약속 기간이 있어요. 1년, 2년, 이런 식으로요. 문제는 급하게 돈이 필요해서 중간에 깰 때 생겨요.

만기 전에 해지하면 약속했던 금리를 거의 못 받아요. 연 4% 상품이었어도 중도해지하면 0.5%, 심하면 그 이하로 뚝 떨어지기도 해요. 원금이야 당연히 돌려받지만, 기대했던 이자는 사실상 날아가는 셈이죠.

그래서 가입할 때 무작정 긴 만기를 고르기보다, 만기까지 안 건드릴 자신이 있는 기간으로 잡는 게 중요해요. 비상금까지 통째로 묶어두면 결국 깨게 되거든요. 목돈은 예금에 넣더라도, 갑자기 쓸 돈은 따로 자유롭게 넣고 빼는 통장에 두는 식으로 나누는 게 현실적이에요.

한 가지 더. 적금은 매달 꼬박꼬박 넣는 게 원칙이지만, 한두 번 깜빡해도 계약이 깨지진 않아요. 다만 안 넣은 만큼 만기가 밀리거나 이자가 조금 줄 수 있으니, 가능하면 자동이체로 챙기는 게 속 편해요.

자주 묻는 질문

Q. 예금이랑 적금, 둘 중 뭐부터 해야 하나요?

A. 모아둔 목돈이 있으면 예금, 매달 조금씩 모으는 단계면 적금이 맞아요. 보통은 적금으로 목돈을 만든 다음, 그 목돈을 예금에 옮겨 굴리는 순서로 많이 가요. 둘은 경쟁 관계가 아니라 이어달리기에 가까워요.

Q. 은행이 망하면 넣어둔 돈은 어떻게 되나요?

A. 예금자보호 제도 덕분에 한 은행당 원금과 이자를 합쳐 5천만 원까지는 법으로 보호받아요. 그래서 큰돈이라면 한 곳에 다 넣기보다 여러 은행에 나눠두는 분들도 많죠. 은행이 어떻게 굴러가는지 궁금하면 은행이 돈 버는 구조 글도 같이 보면 좋아요.

Q. 금리가 자꾸 바뀐다는데, 가입한 뒤에도 바뀌나요?

A. 대부분의 정기예적금은 가입 시점 금리가 만기까지 고정이에요. 그래서 금리가 오를지 내릴지에 따라 가입 타이밍을 고민하게 되죠. 금리가 더 오를 것 같으면 짧게, 곧 내릴 것 같으면 긴 만기로 묶어두는 식으로요.

마무리하며

정리하자면 예금은 목돈을 통째로, 적금은 푼돈을 차곡차곡. 같은 금리여도 돈이 굴러간 시간이 다르니 이자가 다르고, 거기에 단리냐 복리냐가 한 겹 더 얹어지는 거예요.

사실 예적금은 화려한 재테크는 아니에요. 그래도 돈 굴리기의 가장 단단한 첫 단추인 건 분명하죠. 여기서 만든 목돈이 있어야 그다음 단계로 넘어갈 수 있으니까요.

다음엔 이 목돈을 들고 한 발 더 나아가는 이야기, '저축과 투자와 투기는 뭐가 다른가'로 찾아올게요.