부동산 거래, 계약부터 잔금까지 순서 정리

처음 전셋집을 구하던 날이 아직도 기억나요. 부동산 사장님이 "마음에 드시면 일단 가계약금부터 넣으시고요" 하는데, 가계약금이 뭔지, 그다음엔 뭘 해야 하는지 하나도 모르겠더라고요. 그냥 사장님이 시키는 대로 송금하고, 며칠 뒤 계약서에 도장 찍고, 한 달 뒤에 잔금 치르고. 돌이켜보면 인생에서 가장 큰돈이 오가는 일인데 흐름조차 모른 채 끌려다닌 거죠.

부동산 거래는 한 번에 끝나는 게 아니에요. 돈을 여러 번에 나눠 내면서 단계를 밟아 가는 긴 과정이거든요. 이 순서만 머릿속에 그려져 있어도 사장님 말에 휘둘리지 않고, 어디서 뭘 챙겨야 하는지 보여요. 전세든 매매든 큰 틀은 비슷하니까, 오늘 한번 처음부터 끝까지 따라가 볼게요.

돈은 한 번에 안 내요 — 큰 흐름부터

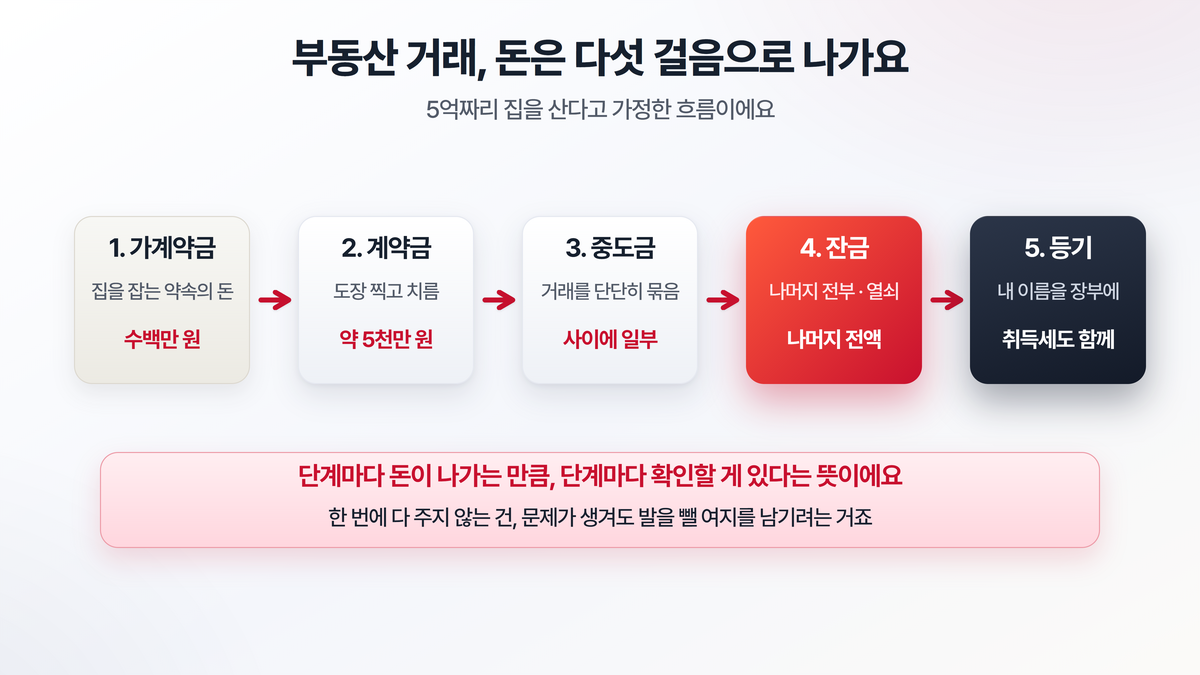

집을 사거나 전세를 얻을 때 돈은 보통 세 번에 걸쳐 나갑니다. 계약금, 중도금, 잔금이에요. 여기에 맨 앞에 '가계약금'이 붙기도 하고, 맨 뒤엔 '등기'라는 마무리가 따라옵니다.

비율로 감을 잡아 볼게요. 5억짜리 집을 산다고 치면, 계약금은 보통 매매가의 10%인 5천만 원, 중도금은 그사이 얼마간, 잔금은 나머지 전부예요. 전세도 똑같아요. 보증금을 계약금과 잔금으로 쪼개 내는 거죠. 금액이 워낙 크니까 한 번에 다 주지 않고, 단계마다 확인할 걸 확인하면서 나눠 주는 거예요.

왜 이렇게 번거롭게 나눌까요? 그래야 중간에 문제가 생겨도 발을 뺄 여지가 생기거든요. 한 번에 5억을 다 줬는데 알고 보니 빚더미 집이었다면 끔찍하잖아요.

가계약금과 계약금 — 마음과 도장 사이

마음에 드는 집을 찾으면 가장 먼저 만나는 게 가계약금이에요. 정식 계약 전에 "이 집 제가 잡을게요" 하고 미리 거는 약속의 돈이죠. 보통 몇백만 원 수준이고, 집주인은 그 대신 다른 사람한테 안 팔기로 하는 거예요.

여기서 꼭 알아 둘 게 하나 있어요. 가계약금도 함부로 넣으면 안 돼요. 보통 계약을 깨는 사람이 손해를 봅니다. 내가 변심하면 가계약금을 못 돌려받고, 집주인이 변심하면 받은 돈의 두 배를 물어주는 게 관행이거든요. 그러니 송금하기 전에 가격, 입주 날짜, 특약 같은 큰 조건은 문자로라도 정리해 두세요.

그다음이 정식 계약이에요. 계약서에 도장을 찍고 계약금(보통 10%)을 치르는 날이죠. 이날 챙길 게 많아요.

- 등기부등본을 다시 떼서 집주인이 진짜 주인이 맞는지, 빚(근저당)이 얼마나 잡혀 있는지 확인해요.

- 계약 상대가 진짜 집주인 본인인지 신분증으로 봐요. 대리인이면 위임장과 인감증명서가 있어야 하고요.

- 입주일, 수리할 부분, 옵션 같은 약속은 빠짐없이 특약사항에 적어요. 말로 한 약속은 나중에 증발하거든요.

도장을 찍고 계약금이 건너가면, 이제 이 거래는 어지간해선 못 무릅니다. 가계약금 단계와는 무게가 달라요.

중도금과 잔금 — 그리고 등기까지

계약과 입주 사이가 길면 그 중간에 중도금을 한 번 치르기도 해요. 짧은 거래에선 생략되기도 하고요. 중도금이 중요한 이유가 있는데, 중도금까지 오가면 변심으로 계약을 깨기가 훨씬 어려워진다는 점이에요. 거래를 더 단단하게 묶는 못 같은 단계죠.

진짜 큰 산은 잔금이에요. 남은 돈을 전부 치르고 집 열쇠를 받는 날이거든요. 매매라면 보통 이날 대출이 실행돼서 잔금에 보태집니다. 그래서 대출을 끼고 산다면 미리 은행에 알아봐야 하는데, 이때 신용점수가 받을 수 있는 한도와 이자를 좌우해요. 같은 집을 사도 점수에 따라 매달 내는 이자가 꽤 달라지거든요.

잔금을 치르면 끝일까요? 한 걸음 더 남았어요. 등기예요. 이 집의 새 주인이 나라는 걸 나라 장부(등기부)에 공식으로 적는 절차죠. 등기를 마쳐야 비로소 법적으로 완전한 내 집이 됩니다. 보통 잔금 날 법무사가 서류를 들고 와서 같이 처리해요. 이때 취득세도 내야 하는데, 집값에 따라 세율이 달라지니 세금의 기본 틀을 알아 두면 당황하지 않아요.

전세라면 — 잔금 날 이걸 꼭 하세요

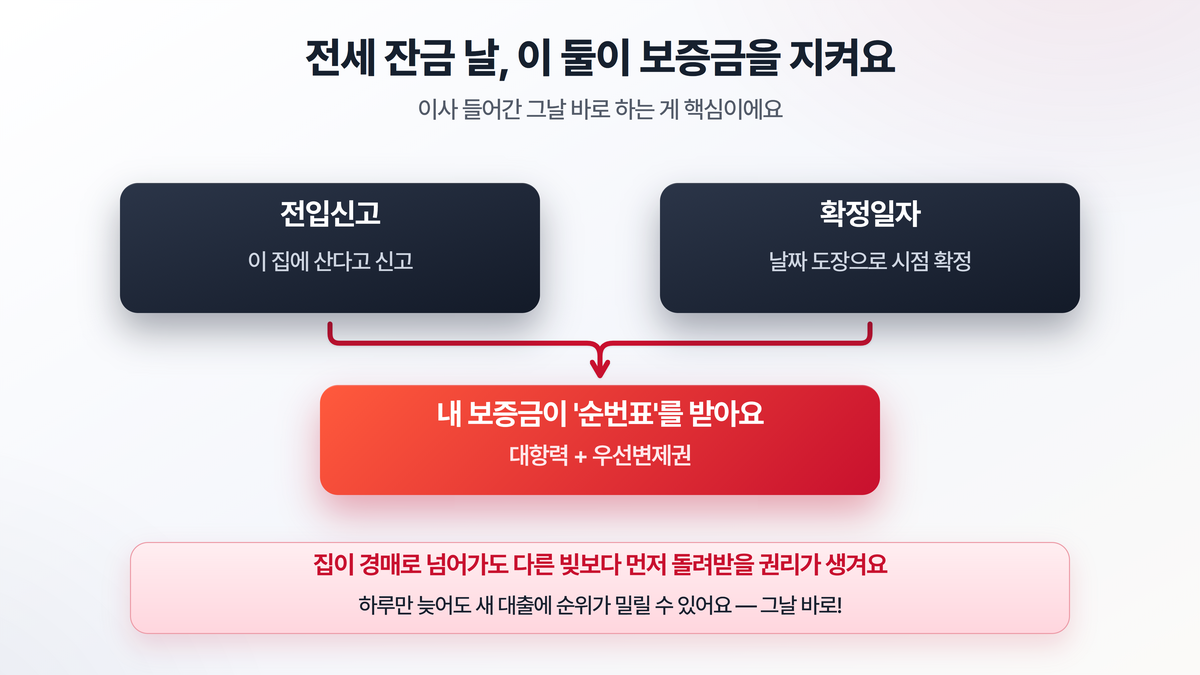

매매가 아니라 전세라면, 잔금 날(=이사 들어가는 날) 절대 빠뜨리면 안 되는 게 있어요. 바로 전입신고와 확정일자예요.

이 둘을 받으면 내 보증금이 법적으로 일종의 '순번표'를 받습니다. 혹시 집이 잘못돼서 경매로 넘어가도, 이 순번 덕분에 다른 빚보다 먼저 내 돈을 돌려받을 권리가 생기는 거예요. 어려운 말로 대항력과 우선변제권이라고 해요.

핵심은 타이밍이에요. 이사 들어간 그날 바로 하세요. 하루만 늦어도 그사이 집주인이 새로 받은 대출에 순위가 밀릴 수 있거든요. 요즘은 정부24와 인터넷등기소로 당일에 처리됩니다. 잔금 보내기 직전에 등기부등본을 한 번 더 떼서 그날 아침에 빚이 새로 생기진 않았는지 확인하면 더 안심이고요.

자주 묻는 질문

Q. 가계약금만 넣은 상태인데 마음이 바뀌었어요. 돌려받을 수 있나요?

A. 원칙적으로 어려워요. 계약을 깨는 쪽이 손해를 보는 구조라, 내가 변심하면 가계약금은 포기해야 하는 경우가 많거든요. 다만 집주인이 중요한 사실을 숨겼거나 조건이 처음과 달라졌다면 얘기가 달라질 수 있어요. 그래서 송금 전에 조건을 글로 남겨 두는 게 중요해요.

Q. 계약금은 꼭 매매가의 10%여야 하나요?

A. 법으로 정해진 건 아니에요. 10%가 가장 흔한 관행일 뿐, 서로 합의하면 더 적게 할 수도 있어요. 다만 계약금이 너무 적으면 상대가 가볍게 계약을 깰 수 있으니, 보통은 10% 안팎으로 맞추는 편이에요.

Q. 등기는 직접 해도 되나요?

A. 할 수 있어요. '셀프 등기'라고 해서 직접 서류를 챙겨 등기소에 접수하는 분들도 있고, 비용을 아낄 수 있죠. 다만 서류가 하나라도 빠지면 다시 가야 하고 대출이 끼면 절차가 복잡해져서, 처음이라면 법무사에게 맡기는 게 마음이 편해요.

마무리하며

부동산 거래를 한 줄로 줄이면 이래요. 가계약금으로 잡고 → 계약금 내며 도장 찍고 → 중도금으로 묶고 → 잔금 치르고 → 등기로 내 이름을 새긴다. 단계마다 돈이 나가는 만큼, 단계마다 확인할 게 있다는 뜻이기도 하죠.

낯선 용어에 주눅 들 필요 없어요. 흐름만 잡고 있으면 부동산에서 무슨 말을 해도 "아, 지금 이 단계구나" 하고 따라갈 수 있거든요. 다음엔 거래의 첫 관문인 등기부등본, 그 한 장을 어떻게 읽는지 더 깊이 들여다볼게요.