자녀에게 재산 물려줄 때 — 증여세, 미리 알면 아낀다

가정의 달이라 가족 생각이 많아지는 요즘이에요. 부모님께 효도하고, 자녀에게 뭔가 남겨주고 싶은 마음. 그런데 재산을 자녀에게 줄 때 생각보다 큰 변수가 하나 있어요. 바로 증여세예요.

"내 돈 내가 자식 주는데 무슨 세금이야?" 싶지만, 한국에서 일정 금액 이상을 무상으로 주면 세금이 붙어요. 그런데 미리 알고 계획하면 이 세금을 합법적으로 크게 아낄 수 있어요. 오늘은 그 핵심만 정리할게요.

증여세란, 그리고 핵심은 '10년'

증여세는 재산을 무상으로 받은 사람이 내는 세금이에요. 부모가 자녀에게 현금, 집, 주식 등을 주면 받은 자녀가 신고하고 내는 거죠. 액수가 클수록 세율도 높아져요.

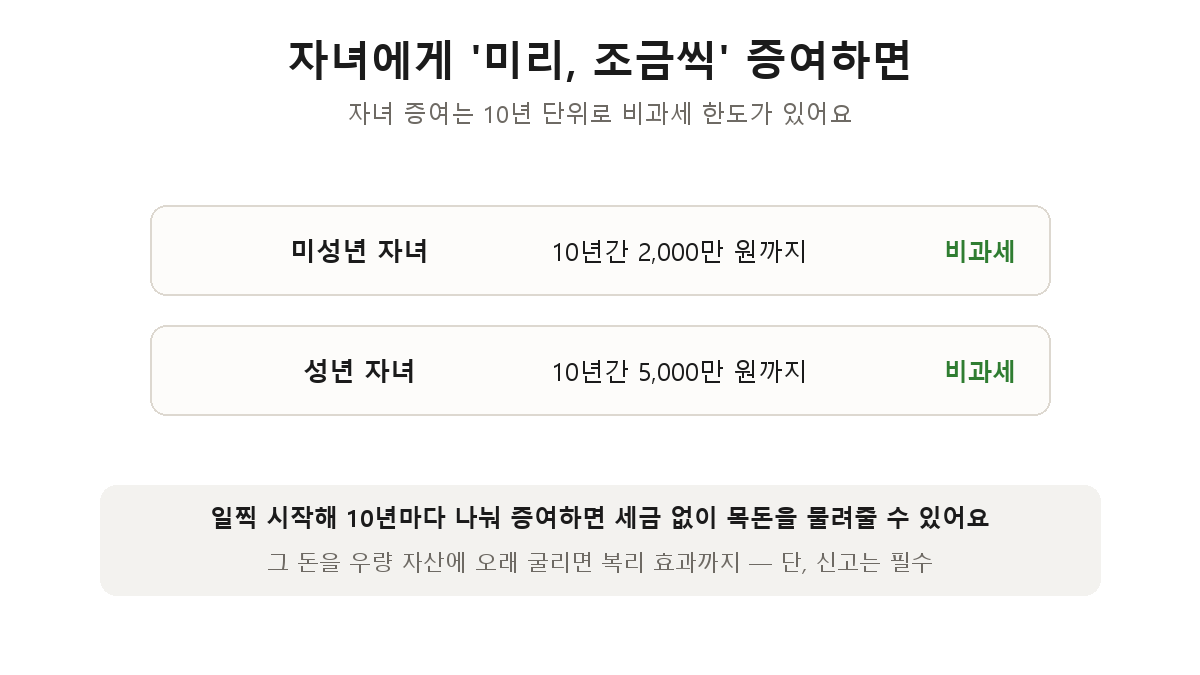

그런데 핵심은 여기 있어요. 일정 한도까지는 세금이 없고, 그 한도가 10년 단위로 새로 생겨요.

자녀에게 줄 때 비과세 한도는 미성년 자녀는 10년간 2,000만 원, 성년 자녀는 10년간 5,000만 원이에요. 이 금액까지는 증여세 없이 줄 수 있어요(신고는 해두는 게 안전해요). 그리고 10년이 지나면 이 한도가 다시 생겨요.

그래서 '미리, 나눠서'가 핵심이에요

이 10년 규칙을 알면 전략이 보여요. 일찍 시작해서 10년마다 나눠 증여하는 것이에요.

예를 들어 아이가 태어나자마자 2,000만 원을 증여하고(미성년 한도), 10년 뒤 또 2,000만 원, 스무 살 넘어 5,000만 원… 이런 식으로 나눠 주면 상당한 금액을 세금 없이 물려줄 수 있어요. 한꺼번에 큰돈을 주면 세금이 많이 붙지만, 시간을 두고 쪼개면 비과세 한도를 여러 번 쓰는 셈이거든요.

게다가 일찍 증여한 돈을 우량 자산에 오래 굴리면 복리까지 더해져요. 그 자산이 불어난 부분은 자녀 돈이니 추가 증여세도 없고요. 그래서 자산가들이 "증여는 빠를수록 좋다"고 하는 거예요. 지난 어린이 경제교육 글에서 자녀 계좌를 일찍 만드는 이야기를 했는데, 증여와 묶으면 효과가 커지죠.

주의할 점

다만 조심할 게 있어요.

- 신고는 꼭 하세요. 비과세 한도 안이라도 증여 사실을 신고해두는 게 나중에 자금 출처를 증명할 때 안전해요. 신고 안 한 돈은 나중에 문제가 될 수 있어요.

- 부동산은 더 복잡해요. 집을 증여하면 증여세 외에 취득세 등 다른 세금도 붙고, 평가 방식도 까다로워요. 금액이 크니 반드시 전문가와 상담하세요.

- 상속과 비교가 필요해요. 미리 주는 증여가 나은지, 나중에 물려주는 상속이 나은지는 재산 규모와 상황에 따라 달라요. 이것도 계산이 필요한 영역이에요.

마무리하며

정리하면 증여세는 10년마다 비과세 한도(미성년 2천·성년 5천만 원)가 새로 생기고, 미리 나눠 증여하면 크게 아낄 수 있어요. 일찍 시작해 굴리면 복리 효과까지 따라오고요.

큰돈이 오가는 일인 만큼, 오늘 글은 '이런 개념이 있다'는 출발점으로 삼으시고 실제 실행은 세무 전문가와 함께하시길 권해요. 가족에게 남기는 재산이 세금으로 새지 않도록, 미리 아는 것만으로도 큰 차이가 납니다.

이 글은 증여세에 대한 일반 정보로, 한도·세율·평가 방식은 법 개정에 따라 바뀔 수 있습니다. 실제 증여 전에는 세무 전문가 상담을 권합니다.