2026 연봉 실수령액표 — 세금·4대보험 떼면 진짜 월급은?

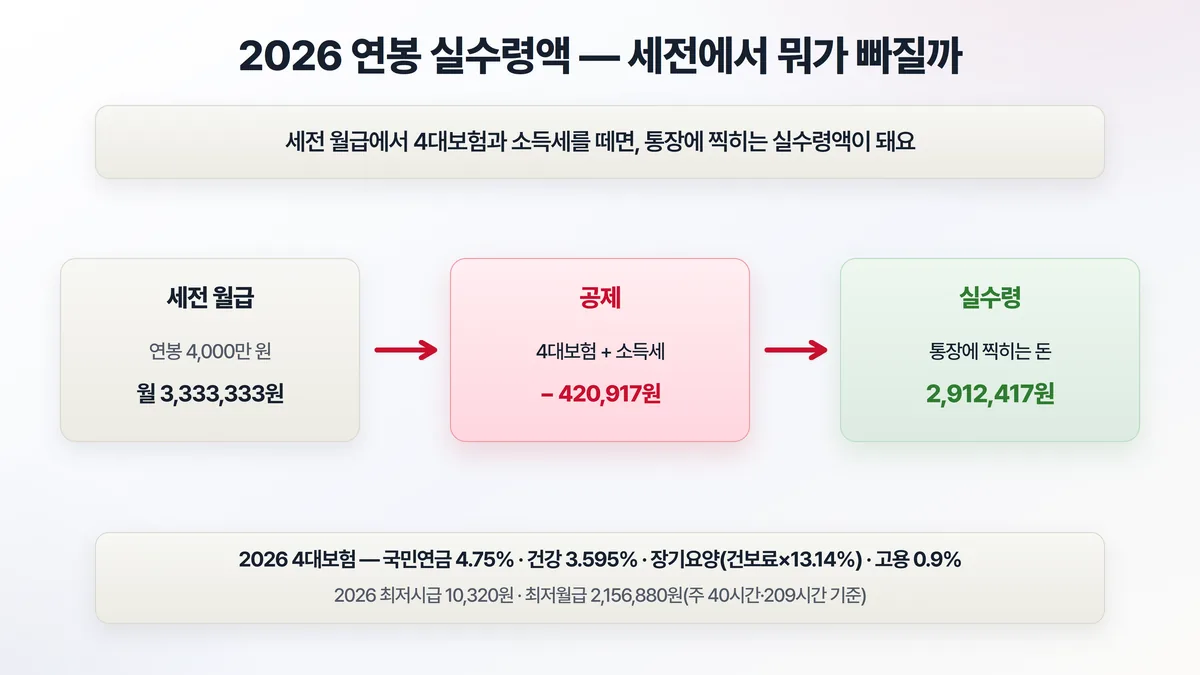

"세전 4,000만 원"이라고 들었는데 막상 통장엔 매달 291만 원쯤 찍혀요. 1년이면 세전 4,000만 원인데 실수령은 3,495만 원, 500만 원 넘게 어디론가 사라지는 셈이죠. 4대보험과 소득세가 빠져나가서예요.

특히 2026년엔 국민연금 요율이 오르면서 실수령액이 작년보다 조금 더 줄었어요. 그래서 오늘은 2026년 기준 연봉별 월 실수령액표를 정리했어요. 최저임금부터 1억까지, 내 연봉이 통장에 얼마로 찍히는지 바로 확인해 보세요.

세전 연봉과 실수령액은 왜 다를까

세전 월급에서 4대보험(국민연금·건강·장기요양·고용)과 소득세(+지방소득세)가 먼저 빠져나가요. 그 나머지가 실제로 내 통장에 들어오는 '실수령액'이에요.

월급에서 왜 이렇게 떼이는지 궁금하면 4대 보험 기초와 국민연금을 함께 보면 좋아요.

2026년엔 공제가 조금 더 늘었어요

가장 큰 변화는 국민연금이에요. 2025년 연금개혁으로 보험료율이 9%→9.5%로 오르면서, 직장인 본인 부담이 4.5%→4.75%가 됐어요(2033년까지 단계적으로 더 오를 예정). 건강보험·장기요양도 소폭 인상됐고요. 그래서 같은 연봉이어도 2026년 실수령액은 작년보다 조금 줄었어요.

2026년 직장인 공제 기준은 이래요.

| 항목 | 2026년 (근로자 부담) |

|---|---|

| 국민연금 | 4.75% (월 과세소득 상한 637만 원) |

| 건강보험 | 3.595% (총 7.19%의 절반) |

| 장기요양 | 건강보험료 × 13.14% |

| 고용보험 | 0.9% |

| 소득세 | 누진세율 6~45% (근로소득공제·인적공제·세액공제 반영) |

| 지방소득세 | 소득세의 10% |

연봉별 월 실수령액표 (2026년 기준)

비과세 식대 월 20만 원, 1인 가구(부양가족 본인), 8세 이상 자녀 0명을 가정한 표예요.

| 세전 연봉 | 월 실수령액 | 연 실수령액 |

|---|---|---|

| 2,000만 원 | 1,508,058원 | 18,096,698원 |

| 2,400만 원 | 1,801,547원 | 21,618,567원 |

| 2,800만 원 | 2,095,036원 | 25,140,436원 |

| 3,000만 원 | 2,241,677원 | 26,900,123원 |

| 3,400만 원 | 2,523,987원 | 30,287,838원 |

| 3,800만 원 | 2,784,115원 | 33,409,381원 |

| 4,000만 원 | 2,912,417원 | 34,949,000원 |

| 4,500만 원 | 3,233,171원 | 38,798,050원 |

| 5,000만 원 | 3,553,723원 | 42,644,679원 |

| 6,000만 원 | 4,188,815원 | 50,265,777원 |

| 7,000만 원 | 4,823,906원 | 57,886,876원 |

| 8,000만 원 | 5,418,227원 | 65,018,726원 |

| 1억 원 | 6,596,794원 | 79,161,528원 |

표에서 보이듯 연봉이 오를수록 실수령 비율은 조금씩 낮아져요. 소득세가 누진제라, 높은 구간일수록 세금이 더 가파르게 붙거든요. 내 비과세액·부양가족·자녀 수를 넣은 정확한 금액은 연봉 실수령액 계산기로 1분이면 확인할 수 있어요(연봉별 표도 내 조건으로 다시 그려줘요). 그렇게 확인한 실수령으로 종잣돈을 모은다면, 사회초년생은 정부가 이자를 얹어주는 청년미래적금부터 챙겨볼 만해요.

최저임금이면 실수령은 얼마?

2026년 최저시급은 10,320원(2.9% 인상), 주 40시간(월 209시간) 기준 최저월급은 2,156,880원이에요. 여기서 4대보험과 소득세를 떼면 실수령은 약 193만 원 안팎이에요(4대보험 약 19만 원, 소득세 약 3만 원 공제 — 식대 비과세·공제 조건에 따라 달라져요).

자주 묻는 질문

Q. 제 실수령액이 표와 달라요. 왜 그런가요?

A. 이 표는 '비과세 식대 20만 원·1인 가구·자녀 없음'을 가정한 추정치예요. 실제로는 비과세 항목(식대·차량유지비 등), 부양가족 수, 8세 이상 자녀 수에 따라 달라지고, 회사가 매달 떼는 건 '간이세액표'에 따른 임시 금액이라 연말정산에서 다시 정산돼요. 정확한 내 금액은 연봉 계산기에 직접 넣어 보세요.

Q. 왜 2026년 실수령이 작년보다 줄었나요?

A. 국민연금 보험료율이 2026년부터 올랐기 때문이에요(본인 부담 4.5%→4.75%). 노후를 위해 더 적립하는 성격이라 '뜯기는' 건 아니지만, 당장 손에 쥐는 돈은 조금 줄어요. 2033년까지 단계적으로 더 오를 예정이에요.

마무리하며

정리하면 2026년엔 세전 연봉에서 4대보험(국민연금 4.75% 등)과 소득세를 떼면 위 표만큼이 실수령액이고, 국민연금 인상으로 작년보다 조금 줄었어요. 연봉 협상이나 이직을 앞두고 있다면, 세전 숫자보다 실수령액으로 비교하는 게 현실적이에요. 그리고 이 소득은 대출 한도(스트레스 DSR)를 정하는 기준이기도 하니, 큰 지출을 앞뒀다면 같이 가늠해두면 좋아요.

내 비과세·부양가족·자녀까지 반영한 정확한 금액은 연봉 실수령액 계산기에서 바로 확인하세요.

이 글은 일반적인 정보 제공을 위한 추정으로, 4대보험 요율·소득세·공제 항목은 정책에 따라 바뀌며 개인별 공제와 연말정산에 따라 실제 실수령액과 차이가 날 수 있습니다. 정확한 금액은 급여명세서와 국세청·공단 안내를 확인하세요.