월급에서 왜 이렇게 떼일까 — 4대 보험 기초

첫 월급 명세서를 받아 든 날을 기억해요. 면접 때 분명 "세전 250" 어쩌고 들었는데, 통장에 찍힌 숫자는 220만 원 언저리였거든요. 30만 원이 어디로 증발한 거지? 명세서를 들여다보니 처음 보는 항목들이 줄줄이 빠져나가 있더라고요. 국민연금, 건강보험, 고용보험, 그리고 세금까지.

그때 누가 옆에서 "그게 4대 보험이야" 한마디만 해줬어도 덜 억울했을 텐데요.

오늘은 그 떼이는 돈의 정체를 짚어볼게요. 알고 보면 '뜯기는' 게 아니라 '나를 위해 미리 적립하는' 성격이 강하거든요.

4대 보험, 한 줄로 말하면 '나라가 운영하는 안전망'

4대 보험은 국가가 법으로 정해 의무로 가입시키는 사회보험이에요. 사보험처럼 내가 고를 수 있는 게 아니라, 월급 받는 사람이면 자동으로 들어가죠.

왜 강제일까요? 사람은 멀쩡할 때 미래의 불행에 돈을 떼어두기 싫어하거든요. 그러다 막상 일이 터지면 개인도 무너지고 사회도 그 비용을 떠안게 돼요. 그래서 다 같이 조금씩 미리 모아두자는 게 사회보험의 발상이에요.

네 가지는 각각 인생의 다른 위험을 막아줘요. 늙어서 소득이 끊길 때, 아파서 병원비가 클 때, 일자리를 잃었을 때, 일하다 다쳤을 때. 하나씩 볼게요.

국민연금은 노후를 위한 거예요. 매달 조금씩 내두면 나이 들어 일을 못 하게 됐을 때(보통 만 65세부터) 연금으로 돌려받아요. 내가 낸 돈에 국가가 운영을 보태 평생 나눠주는 구조죠.

건강보험은 병원비 폭탄을 막아줘요. 우리가 병원에서 진료비의 일부만 내는 건, 나머지를 건강보험이 대신 내주기 때문이에요. 큰 수술 한 번에 수천만 원이 나올 걸 몇백만 원 선에서 끊어주는 게 이 보험이에요.

고용보험은 실업에 대비해요. 다니던 회사를 그만두게 됐을 때 일정 기간 실업급여를 받을 수 있는 게 여기서 나와요. 직업훈련 지원도 이쪽 몫이고요.

산재보험은 일하다 다치거나 병을 얻었을 때를 위한 거예요. 그런데 이건 좀 특별해요. 보험료를 회사가 100% 내거든요. 내 월급에선 한 푼도 안 빠져요. 일터에서 생긴 사고는 회사가 책임진다는 원칙이라 그래요.

그래서 누가 얼마를 내나 — 회사도 같이 낸다

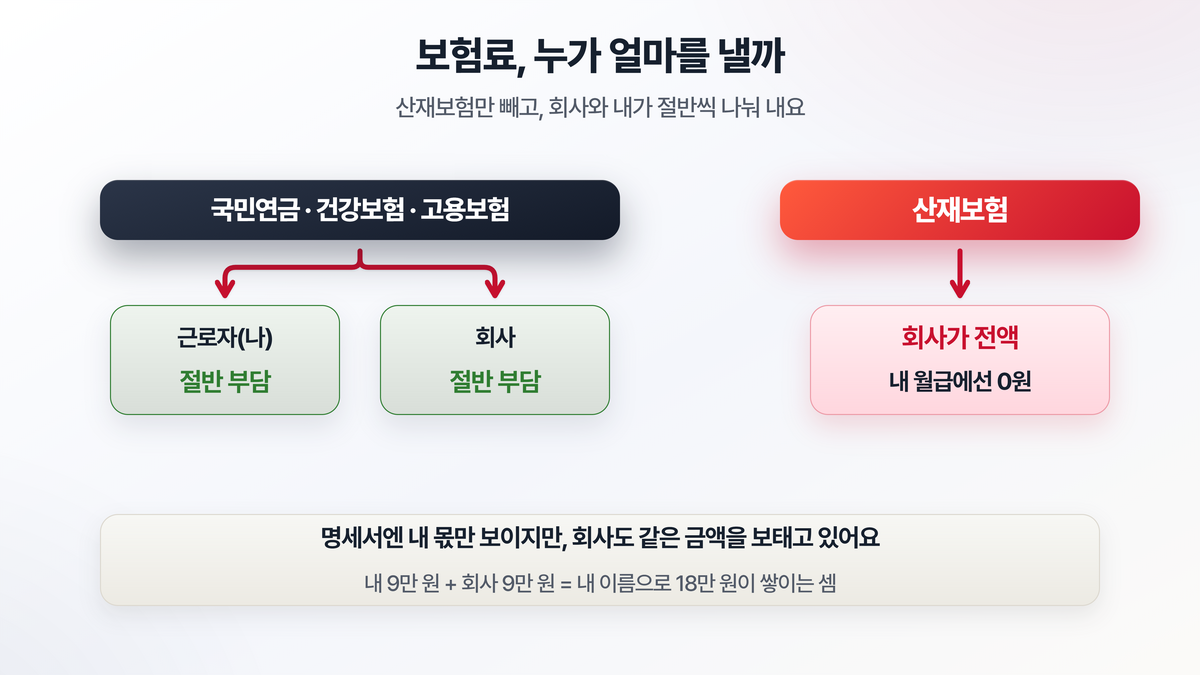

여기서 사람들이 가장 많이 놓치는 게 있어요. 명세서에 찍힌 금액이 내가 내는 전부가 아니라는 점이에요.

산재보험을 빼면 국민연금·건강보험·고용보험은 회사와 내가 절반씩 나눠 내요. 명세서엔 내 몫만 보이지만, 회사도 그만큼을 따로 보태고 있는 거죠. 예를 들어 국민연금 보험료율이 소득의 9%라면, 그중 4.5%는 내가, 4.5%는 회사가 내는 식이에요.

그러니까 "내 통장에서 9만 원 빠졌다"면, 회사도 9만 원을 보태서 사실은 18만 원이 내 이름으로 쌓이고 있는 셈이에요. 그렇게 보면 좀 덜 억울하죠.

대략적인 감만 잡자면, 4대 보험으로 내 월급에서 빠지는 건 보통 세전 급여의 9% 안팎이에요. 여기에 소득세·지방소득세까지 더해지면, 흔히 말하는 '세전과 실수령액의 차이'가 만들어지는 거예요. 명세서에서 '공제' 칸에 모여 있는 그 숫자들이죠.

물론 정확한 요율은 해마다 바뀌고 소득 구간에 따라 달라져요. 그러니 위 숫자는 '대충 이 정도구나' 하는 가늠자로만 봐주세요.

'실수령액'이 진짜 내 돈

연봉 협상할 때 가장 헷갈리는 게 이 대목이에요. 회사가 말하는 연봉은 보통 세전 금액이거든요. 거기서 4대 보험과 세금이 빠진 뒤 통장에 들어오는 게 실수령액이고요.

세전 3,000만 원이라고 다 같은 3,000만 원이 아니에요. 부양가족이 몇 명인지, 비과세 항목이 있는지에 따라 실수령액은 사람마다 달라져요. 그래서 이직이나 연봉 협상을 앞두고 있다면 세전 숫자에 들뜨기보다, 실수령액으로 환산해 비교하는 습관이 중요해요. 포털에 '연봉 실수령액 계산기'만 쳐도 대략 나오거든요.

돈이 빠져나가는 게 아깝게만 느껴진다면, 관점을 살짝 바꿔보세요. 4대 보험은 예금이나 적금처럼 차곡차곡 쌓아두는 성격에 가까워요. 당장 못 쓰는 돈이라 손해 같지만, 아프거나 일자리를 잃거나 나이 들었을 때 나를 받쳐주는 쿠션이 되는 거죠.

자주 묻는 질문

Q. 알바나 프리랜서도 4대 보험에 가입하나요?

A. 경우에 따라 달라요. 한 달 이상, 주 15시간 이상 일하는 아르바이트라면 4대 보험 가입 대상이 되는 게 원칙이에요. 다만 초단시간 근무나 사업소득으로 잡히는 프리랜서는 적용이 다를 수 있어요. 국민연금·건강보험은 지역가입자로 따로 내야 하는 경우도 많고요. 본인 고용 형태에 따라 챙겨봐야 할 부분이에요.

Q. 국민연금, 나중에 정말 돌려받을 수 있나요?

A. 워낙 자주 나오는 걱정이죠. 이 주제는 제도 설계와 기금 이야기가 길어서 따로 한 편을 잡아 자세히 풀어볼게요. 다만 한 가지는 짚어두면, 국민연금은 개인 적금이 아니라 세대가 함께 떠받치는 공적 제도라, 단순 '내 돈 돌려받기'와는 셈법이 다르다는 점이에요.

Q. 회사가 4대 보험을 안 들어주면 어떡하죠?

A. 정규직이든 아니든 가입 요건을 갖췄다면 가입은 회사의 법적 의무예요. 안 해주면 근로복지공단이나 국민연금공단에 가입 신고를 직접 할 수 있어요. 당장은 떼이는 돈이 줄어 이득처럼 보여도, 막상 다치거나 실직했을 때 보장을 못 받으니 결국 손해예요.

마무리하며

월급에서 빠지는 그 30만 원, 이제 조금은 다르게 보이지 않나요? 노후, 병원비, 실업, 산재. 인생에서 가장 돈 들어갈 일에 미리 깔아두는 안전망이라고 생각하면, '뜯기는' 느낌이 '대비하는' 느낌으로 바뀌더라고요.

다음엔 명세서의 또 다른 주인공, '세금은 대체 어떻게 매겨지나'를 들고 올게요. 그걸 알고 나면 명세서가 완전히 읽힐 거예요.