은행은 어떻게 돈을 벌까 — 예대마진의 비밀

월급날 통장에 찍힌 이자를 보고 헛웃음이 난 적, 다들 한 번쯤 있죠. 1년 내내 꼬박 넣어 둔 돈인데 이자라고 붙은 게 커피 두어 잔 값이더라고요. 그런데 같은 은행에서 대출을 받아 본 친구는 정반대 소리를 해요. 이자가 무서워서 한 푼이라도 빨리 갚고 싶다고요.

같은 은행인데 나한텐 쥐꼬리만큼 주고, 빌려줄 땐 왕창 받아 가요. 바로 여기에 은행이 돈 버는 비밀이 숨어 있어요.

은행을 한 줄로 말하면 이래요. 싸게 빌려 와서 비싸게 빌려주는 곳.

은행의 본업은 '돈 장사'예요

우리는 은행을 그냥 돈 맡기는 금고쯤으로 생각하기 쉬워요. 그런데 은행 입장에서 보면 우리가 맡긴 예금은 '보관해 주는 짐'이 아니라 싸게 들여온 원재료예요.

장사로 비유하면 이래요. 동네 과일 가게가 도매시장에서 사과를 싸게 떼 와서, 거기에 마진을 붙여 손님한테 팔잖아요. 은행도 똑같아요. 다만 사과 대신 돈을 떼 오는 거죠. 우리한테 받은 예금이 도매로 들여온 사과고, 그걸 필요한 사람에게 대출로 파는 거예요.

그러니까 통장 이자가 짠 건 은행이 인색해서가 아니라, 애초에 그게 은행이 돈을 '싸게 들여오는' 가격이라서 그래요. 그리고 그 돈이 어쩌다 종이가 아니라 숫자가 됐는지 궁금하면, 돈 자체의 정체를 다룬 글도 같이 보면 감이 더 잘 잡혀요.

예대마진 — 사 온 값과 판 값의 차이

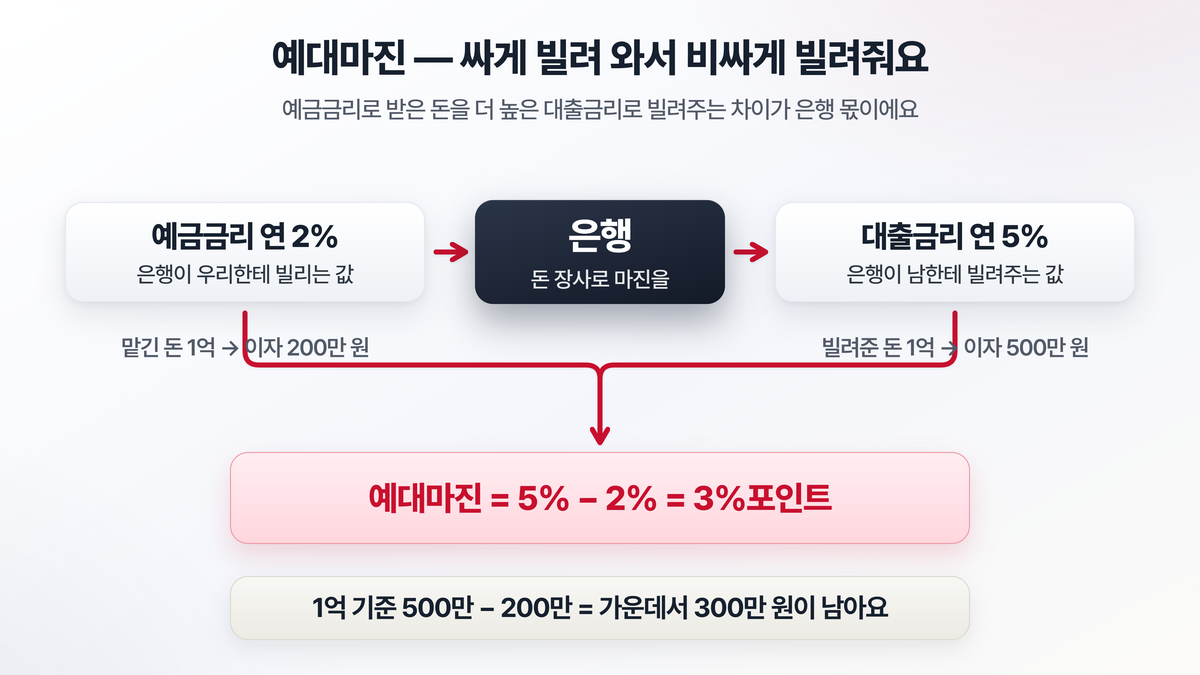

여기서 핵심 단어가 나와요. 예대마진. 이름이 딱딱해 보이지만 뜻은 단순해요.

예금금리는 은행이 우리한테 돈을 빌리는 값이에요. 대출금리는 은행이 남한테 돈을 빌려주는 값이고요. 이 둘의 차이, 그러니까 대출금리에서 예금금리를 뺀 것이 바로 예대마진이에요. 은행의 가장 기본적인 밥줄이죠.

예를 들어 볼게요. 은행이 예금에는 연 2% 이자를 주고, 대출에는 연 5% 이자를 받는다고 쳐요. 그럼 그 차이인 3%포인트가 은행이 손에 쥐는 몫이에요. 내가 1억 원을 예금해서 200만 원 이자를 받는 동안, 은행은 그 1억 원을 누군가에게 빌려주고 500만 원을 받아요. 가운데서 300만 원이 남는 거죠.

물론 이 300만 원이 고스란히 은행 주머니에 들어가는 건 아니에요. 직원 월급도 줘야 하고, 건물도 굴려야 하고, 떼이는 돈(못 갚는 대출)도 감당해야 하니까요. 그래서 예대마진이 곧 순이익은 아니에요. 그래도 은행 수익의 큰 줄기가 여기서 나온다는 건 변함없어요. 요즘은 카드 수수료나 펀드 판매 같은 곁다리 수입도 늘었지만, 뭐니 뭐니 해도 본업은 이 '금리 차이 장사'거든요.

받은 돈을 다 빌려주진 못해요 — 지급준비금

그럼 은행은 우리가 맡긴 돈을 몽땅 다 빌려줄까요? 그건 아니에요. 만약 그랬다간 누가 "내 돈 좀 찾을게요" 했을 때 내줄 현금이 없어서 큰일 나거든요.

그래서 규칙이 하나 있어요. 받은 예금 중 일정 비율은 빌려주지 않고 꼭 남겨 둬야 해요. 이걸 지급준비금이라고 불러요. 손님이 언제든 돈을 찾으러 올 때를 대비한 '비상금'인 셈이죠.

이 비율은 나라가 정하는데, 보통은 그리 높지 않아요. 가령 100만 원을 받으면 그중 몇만 원만 남겨 두고 나머지는 대출로 굴릴 수 있어요. 이 비율을 올리고 내리는 것만으로도 시중에 풀리는 돈의 양이 달라져서, 한국은행 같은 중앙은행이 경기를 조절하는 도구로 쓰기도 해요.

은행은 '없던 돈'을 만들어내요 — 신용창조

여기부터가 좀 신기해요. 은행은 사실 세상에 없던 돈을 불려내는 능력이 있어요. 너무 거창하게 들리죠? 천천히 따라와 보세요.

내가 은행에 100만 원을 맡겼다고 해 봐요. 은행은 그중 10만 원만 비상금으로 남기고 90만 원을 다른 사람한테 빌려줘요. 그 90만 원을 빌린 사람이 물건값으로 누군가에게 건네면, 그 누군가는 또 그 돈을 은행에 맡기겠죠. 그럼 은행은 그 90만 원 중 다시 9만 원만 남기고 81만 원을 또 빌려줘요.

이게 반복되면 어떻게 될까요? 처음엔 분명 100만 원 한 장뿐이었는데, 통장 위에서는 100만 원, 90만 원, 81만 원… 이런 식으로 돈이 자꾸 불어나요. 실제 현금은 늘지 않았는데, 경제 전체로 보면 쓸 수 있는 돈이 몇 배로 커진 거예요. 이걸 신용창조라고 해요.

신기하면서도 조금 아찔하죠. 은행이 돌리는 돈의 상당 부분은 이렇게 '빌려주고 또 빌려주는' 과정에서 부풀려진 거예요. 그래서 은행이 흔들리면 경제 전체가 휘청이는 거고요.

그럼 은행이 망하면 내 돈은?

여기까지 읽으면 슬슬 불안해지죠. "어? 내 예금을 은행이 다 빌려줘 버렸으면, 은행 망하면 내 돈 날아가는 거 아냐?"

이 걱정 때문에 만들어진 게 예금자보호 제도예요. 은행이 망해도 나라(예금보험공사)가 정해진 한도까지는 예금을 대신 돌려주도록 보장해 주는 장치죠. 그래서 한도 안에서라면 은행이 문을 닫아도 내 돈은 지킬 수 있어요. 한도나 적용 범위 같은 자세한 내용은 따로 정리해 둘게요.

여기서 기억할 한 가지. 모든 금융상품이 다 보호되는 건 아니라는 점이에요. 원금이 보장되는 예·적금은 보호 대상이지만, 펀드처럼 손익이 갈리는 투자상품은 보호 대상이 아니에요. 같은 은행 창구에서 가입해도 성격이 전혀 다르니, 이건 꼭 구분해 두세요.

자주 묻는 질문

Q. 예대마진이 크면 은행이 폭리를 취하는 건가요?

A. 꼭 그렇진 않아요. 예대마진에는 떼일 위험(못 갚는 대출)에 대한 대비와 인건비, 운영비가 다 녹아 있거든요. 다만 예금금리는 찔끔 올리면서 대출금리만 잽싸게 올릴 때는 소비자 불만이 커지고, 그래서 금융당국이 예대마진을 들여다보기도 해요.

Q. 그럼 예금금리는 왜 이렇게 낮은 거예요?

A. 기본적으로 시중 금리, 특히 한국은행 기준금리의 영향을 받아요. 기준금리가 낮으면 예금금리도 따라 낮아지죠. 게다가 은행 입장에선 예금은 '싸게 들여오는 원재료'라 굳이 비싸게 쳐줄 이유가 없어요. 조금이라도 더 받고 싶다면 같은 예금이라도 은행마다 금리를 비교해 보는 게 답이에요.

Q. 인터넷은행은 어떻게 이자를 더 주죠?

A. 지점도 없고 창구 직원도 적으니 비용이 훨씬 덜 들어요. 그렇게 아낀 돈을 예금금리를 조금 더 주거나 대출금리를 조금 덜 받는 데 쓰는 거예요. 결국 같은 '금리 차이 장사'인데, 원가 구조가 가벼운 셈이죠.

마무리하며

은행이 짠돌이처럼 느껴졌다면, 이제 조금은 이해가 되실 거예요. 은행은 우리한테 돈을 싸게 빌려 와서 남한테 비싸게 빌려주고, 그 차이로 먹고살아요. 거기에 받은 돈을 굴리고 또 굴려 없던 돈까지 만들어내고요.

이걸 알고 나면 통장 이자에 일희일비하기보다, '아 이 돈이 이렇게 도는구나' 하고 한 발짝 떨어져 보게 돼요. 다음엔 이 모든 은행과 금리의 큰 그림을 쥐고 흔드는 한국은행, 그러니까 중앙은행이 대체 무슨 일을 하는지로 이어가 볼게요.