코스피 서킷브레이커까지 발동된 날, 무슨 일이 있었던 걸까

월요일 아침 9시 6분, 코스닥에서 사이드카가 발동됐어요. 그리고 얼마 지나지 않아 코스피는 아예 거래가 멈췄습니다. 장중 8% 넘게 빠지면서 서킷브레이커가 발동된 거예요.

주식 앱을 켜 본 분들은 아실 거예요. 그날 화면은 정말이지 온통 새빨갰습니다. 보도를 종합하면 이날 코스피에서 오른 종목이 42개, 내린 종목이 873개였대요. 사실상 전 종목이 떨어진 날이었죠.

오늘은 이 '검은 월요일'에 정확히 무슨 일이 있었는지, 거래를 강제로 멈추는 서킷브레이커라는 장치는 뭔지, 그리고 이런 날 우리가 기억해야 할 게 뭔지 정리해 볼게요.

일단 그날의 기록부터

이날 하루를 숫자로 요약하면 이렇습니다.

코스피는 장중 8% 넘게 급락했다가 막판에 낙폭을 일부 되돌려 5%대 하락으로 마감했어요. 특히 그동안 시장을 끌어온 반도체 업종이 7.9% 폭락하며 하락을 주도했고, 코스닥도 개장부터 4%대 급락으로 출발했습니다.

외환시장도 같이 흔들렸어요. 원·달러 환율은 전 거래일보다 16원 넘게 뛴 1,555.2원으로 출발했는데, 이건 2009년 글로벌 금융위기 이후 17년 3개월 만에 가장 높은 수준이었습니다.

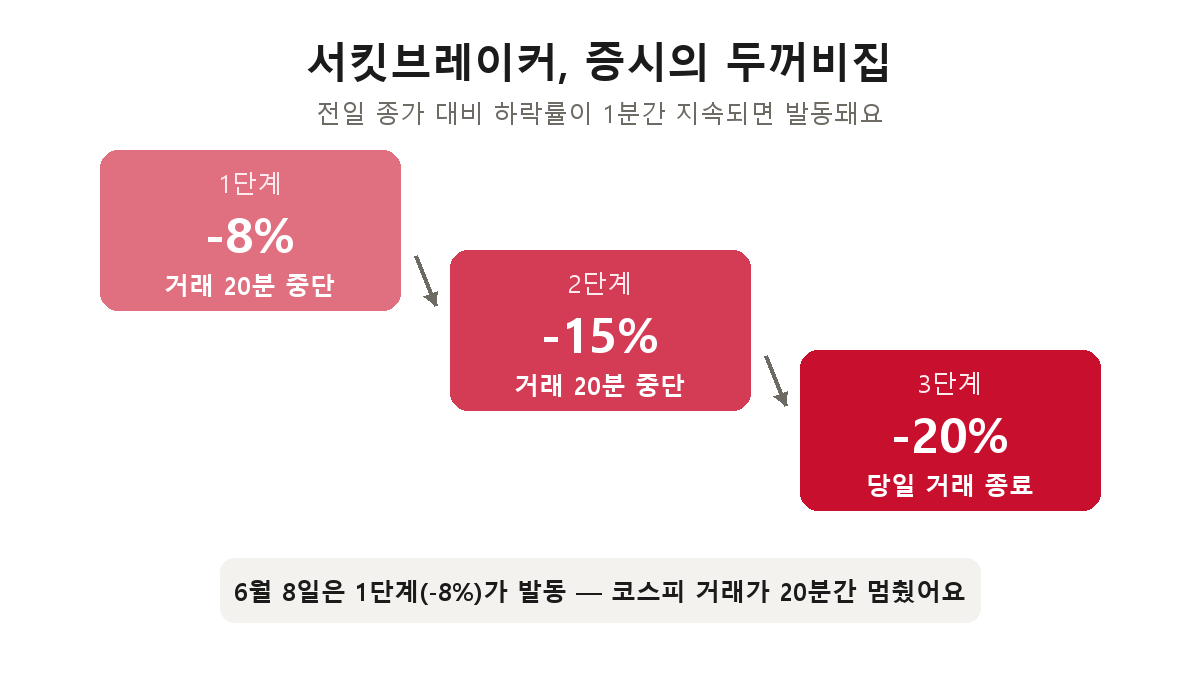

서킷브레이커, 증시의 두꺼비집이에요

먼저 용어부터 짚을게요. 서킷브레이커는 원래 전기가 과부하되면 차단기가 내려가는 그 장치 이름이에요. 증시에도 똑같은 게 있습니다. 시장이 너무 급하게 무너지면 거래를 강제로 멈춰서, 투자자들에게 "일단 숨 좀 쉬고 생각하자"는 시간을 주는 거죠.

전일 종가 대비 8% 이상 하락이 1분간 이어지면 1단계가 발동돼 거래가 20분 멈춥니다. 15%면 2단계로 또 20분, 20%까지 가면 그날 장은 아예 끝이에요. 6월 8일은 이 중 1단계가 발동된 거고요.

아침에 먼저 발동된 '사이드카'는 동생 격인 장치예요. 선물 가격이 급변할 때 프로그램 매매만 5분간 묶어두는 거라, 시장 전체를 세우는 서킷브레이커보다는 한 단계 약한 브레이크라고 보시면 됩니다.

그래서 왜 폭락한 건데요?

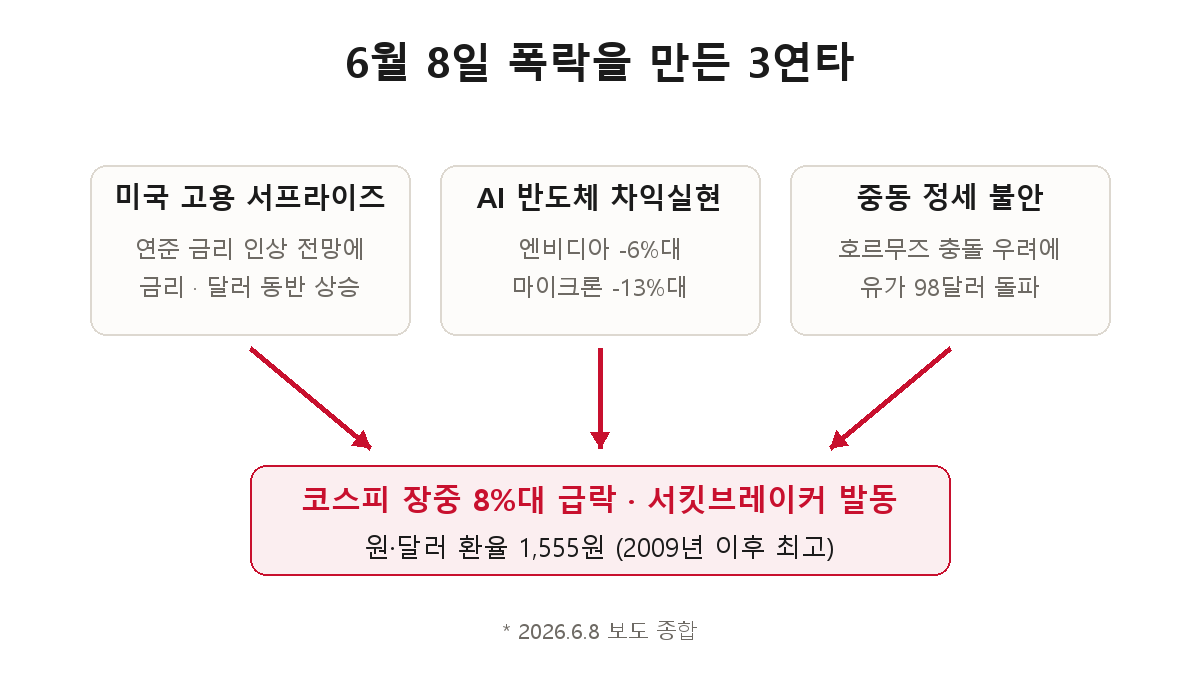

하나의 악재가 아니라, 주말 사이에 세 가지가 한꺼번에 쌓였어요.

첫째, 미국 고용이 너무 좋았어요. 이상하죠? 좋은 게 왜 악재일까요. 고용이 강하다는 건 경기가 뜨겁다는 뜻이고, 그러면 연준이 물가를 잡으려고 금리를 다시 올릴 수 있다는 계산이 나오거든요. 실제로 연말까지 인상할 거라는 전망이 확산되면서 미국 금리와 달러가 같이 뛰었어요. 금리가 오르면 주식, 특히 성장주가 왜 아픈지는 기준금리 글에서 다뤘던 그대로입니다. 시장에서는 이런 걸 "좋은 뉴스가 나쁜 뉴스가 됐다"고 불러요.

둘째, AI 반도체에서 차익실현이 터졌어요. 지난 주말 미국장에서 마이크론이 13%대, 엔비디아가 6%대 급락했어요. 그동안 너무 많이 올랐던 AI 하드웨어 주식들의 가격을 시장이 다시 매기기 시작한 건데, 반도체가 주력인 한국 증시가 이 직격탄을 피할 방법은 없었죠.

셋째, 중동이 다시 시끄러워졌어요. 미국-이란 협상이 교착에 빠지고 호르무즈 해협에서 무력 충돌 우려까지 커지면서, 브렌트유가 5% 넘게 급등해 98달러를 돌파했습니다. 유가 상승은 물가를 자극하고, 물가는 다시 금리 인상 전망을 강화하는… 네, 첫 번째 악재를 더 키우는 구조예요.

환율 1,555원이 무서운 이유

환율 글에서 "완만한 환율 상승은 수출주에 호재일 수 있지만, 급등은 시장 전체에 부담"이라고 했었는데요. 6월 8일이 정확히 그 사례였어요.

환율이 급하게 튀면 외국인 투자자는 주가 하락에 환손실까지 이중으로 맞아요. 그래서 한국 주식을 던지고, 그 매도가 주가를 더 누르고, 빠져나간 돈이 환율을 더 밀어 올리는 악순환이 돌기 시작합니다. '주가 급락 + 환율 급등'이 세트로 오는 이유예요.

그리고 조용히 무서운 숫자 하나

이번 폭락에서 제가 제일 주목한 건 따로 있어요. 증권가 분석에 따르면 코스피 신용거래 잔고, 그러니까 빚내서 산 주식이 5월 중순 21.89조 원에서 6월 초 24.40조 원으로 3주 만에 2조 원 넘게 불어나 있었대요.

시장이 한참 오르던 구간에서 레버리지가 잔뜩 쌓여 있었던 거죠. 빚으로 산 주식은 급락하면 반대매매(강제 청산)로 이어지면서 하락을 더 가파르게 만들어요. ETF 글에서 레버리지가 하락장에서 왜 치명적인지 다뤘는데, 신용 빚투는 그보다 더 직접적으로 위험합니다.

참고로 이날 기관이 1.7조 원어치를 팔 때 개인은 1.7조 원어치를 사들였어요. 이게 용감한 저가 매수가 될지 떨어지는 칼날이 될지는 시간이 답해 주겠죠.

마무리하며

이런 날 증권가에서 공통적으로 나온 조언은 의외로 단순했어요. 공포에 던지지 말 것, 사더라도 나눠서 살 것. 폭락장의 정답은 늘 사후에야 알 수 있지만, 빚 없이, 분할로, 내가 이해하는 자산만 — 이 원칙은 어떤 장에서도 유효하니까요.

서킷브레이커가 발동될 만큼 급한 불은 일단 멈췄지만, 미국 금리·반도체·중동이라는 세 변수는 그대로 남아 있어요. 이 세 가지가 어떻게 풀리는지에 따라 6월 시장의 방향이 정해질 겁니다. 다음에 또 큰 이슈가 터지면 이렇게 정리해서 올게요.

이 글은 2026년 6월 8일 국내 언론 보도와 증권사 분석 자료를 종합해 작성했으며, 특정 종목·상품의 매수나 매도를 권하는 글이 아니에요. 투자 판단과 결과에 대한 책임은 투자자 본인에게 있습니다.