배당주, '주식이 주는 이자'로 월급 만들기 — 함정까지

오늘은 주식 투자의 짝꿍 개념인 배당을 가져왔어요.

주식이라고 하면 보통 '싸게 사서 비싸게 파는' 시세차익만 떠올리는데, 또 하나의 길이 있어요. 회사가 번 돈의 일부를 주주에게 나눠주는 배당이죠. 잘 고르면 주식을 들고만 있어도 통장에 돈이 꽂히는, 일종의 '주식 월급'이 됩니다. 오늘은 이 배당을 어떻게 읽고, 어떤 함정을 피해야 하는지 풀어볼게요.

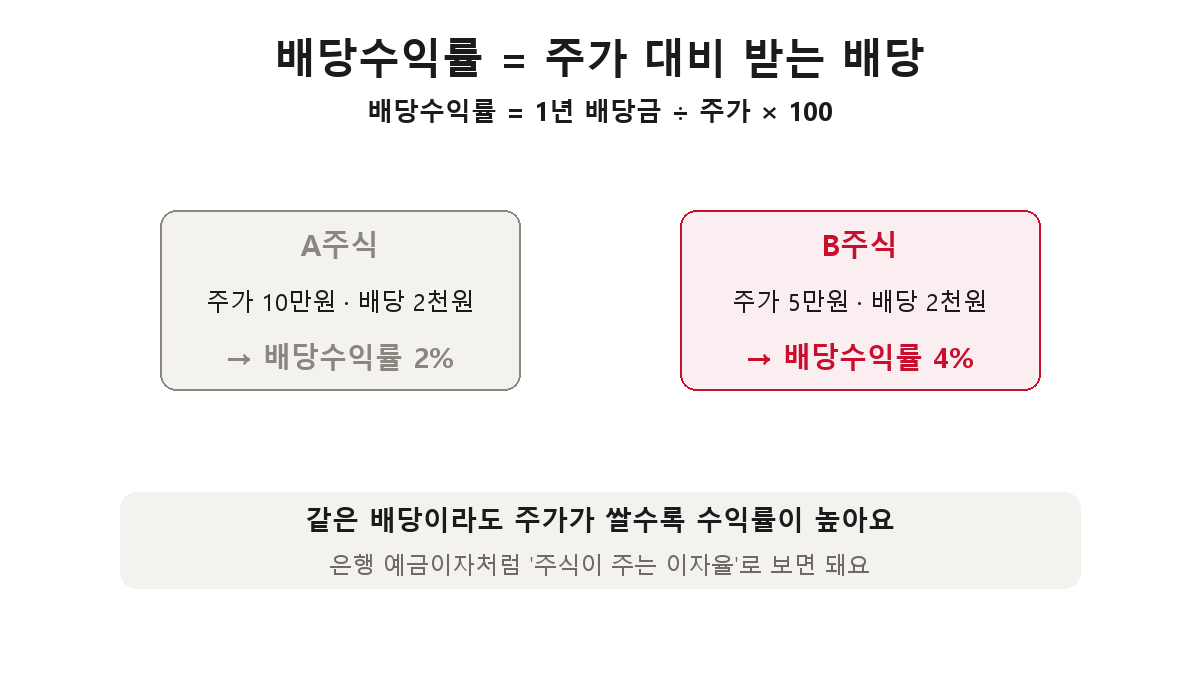

배당수익률 = 주식이 주는 이자율

배당을 이야기할 때 핵심 숫자가 배당수익률이에요.

계산은 간단해요. 1년 배당금 ÷ 주가 × 100. 예를 들어 주가 10만 원짜리 주식이 1년에 2천 원을 배당하면 배당수익률은 2%, 주가가 5만 원이면 같은 2천 원이라도 4%가 되죠. 은행 예금이 주는 이자율과 똑같은 개념이에요. "이 주식은 연 몇 %짜리 이자를 주나"로 보면 됩니다.

그래서 예금금리가 낮을 때는 "예금보다 배당수익률 높은 우량주에 묻어둔다"는 전략이 인기를 끌어요. 매년 따박따박 들어오는 배당이 든든한 현금흐름이 되니까요.

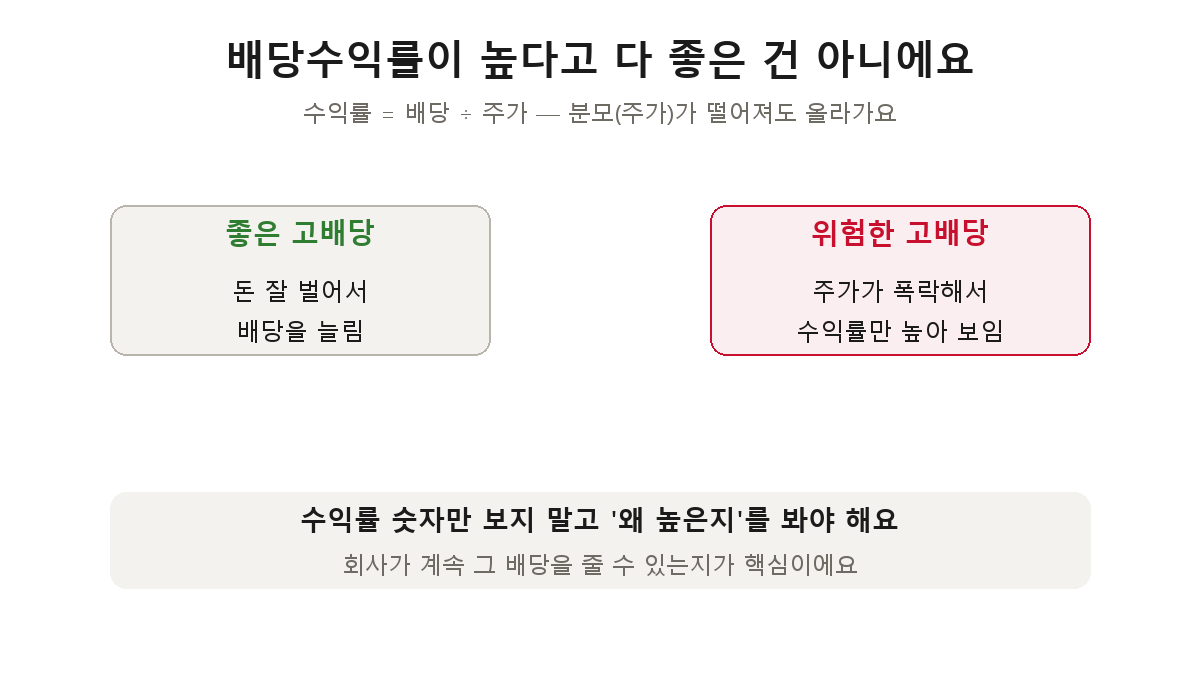

그런데 '수익률 높은 주식'을 덜컥 사면 안 돼요

여기서 초보자가 가장 많이 빠지는 함정이 있어요. "배당수익률 높은 거 사면 되겠네!" 하고 숫자만 보고 고르는 거예요.

함정의 원리는 계산식에 숨어 있어요. 배당수익률 = 배당 ÷ 주가잖아요. 분모인 주가가 떨어지면, 배당이 그대로여도 수익률 숫자는 올라가요. 그러니까 배당수익률이 갑자기 높아진 주식은 두 가지 경우예요.

- 좋은 경우: 회사가 돈을 잘 벌어서 배당을 늘린 것

- 위험한 경우: 회사에 문제가 생겨 주가가 폭락하는 바람에 수익률만 높아 보이는 것

두 번째 경우라면, 높은 배당수익률은 미끼예요. 곧 회사가 배당을 줄이거나(감배) 끊을(무배) 수도 있고, 주가는 더 떨어질 수 있죠. 그래서 "왜 이 수익률이 높은가"를 반드시 따져야 해요. "싼 데는 이유가 있을 수 있다"는 것과 똑같은 원리예요.

좋은 배당주를 고르는 체크포인트

그럼 어떤 배당주가 믿을 만할까요. 몇 가지만 기억하세요.

- 꾸준함: 오랜 기간 배당을 거르지 않고, 조금씩 늘려온 회사(배당 성장)인지. 한두 해 반짝이 아니라 10년 기록을 보는 게 좋아요.

- 배당성향: 회사가 번 돈 중 배당으로 주는 비율이에요. 너무 높으면(예: 번 돈 대부분을 배당) 미래 투자 여력이 없거나 무리하는 것일 수 있어요.

- 본업의 건강함: 결국 배당의 원천은 회사가 버는 돈이에요. 지난 글들에서 강조했듯, 사업 자체가 튼튼해야 배당도 지속됩니다.

마무리하며

정리하면 배당수익률은 주식이 주는 이자율이고, 잘 고른 배당주는 시세와 별개로 현금흐름을 만들어줘요. 하지만 수익률 숫자만 보고 고르면 함정에 빠지기 쉽다는 것 — 왜 높은지, 계속 줄 수 있는지를 봐야 한다는 게 핵심입니다.

배당이 부담 없이 분산까지 되는 방법을 원한다면, 개별 종목 대신 배당주를 묶은 ETF로 시작하는 것도 좋은 출발점이에요. 다음 투자 글에서는 사고파는 '타이밍'에 대한 현실적인 이야기를 해볼게요.

이 글은 투자 기초 개념을 설명한 정보이며, 특정 종목의 매수·매도 추천이 아닙니다. 투자 판단과 결과의 책임은 투자자 본인에게 있습니다.