복리의 마법, 그리고 '72의 법칙'으로 2배 시점 계산하기

"아인슈타인이 복리를 세계 8대 불가사의라고 했다"는 말, 한 번쯤 들어보셨죠? 진짜 그가 한 말인지는 논란이 있지만, 복리의 위력만큼은 과장이 아니에요.

오늘은 이 복리가 단리와 뭐가 다른지, 왜 시간이 갈수록 무서워지는지, 그리고 내 돈이 2배가 되는 시점을 암산으로 뚝딱 계산하는 '72의 법칙'까지 풀어볼게요. 투자와 저축의 가장 근본적인 원리라, 이거 하나만 제대로 알아도 돈을 보는 눈이 달라집니다.

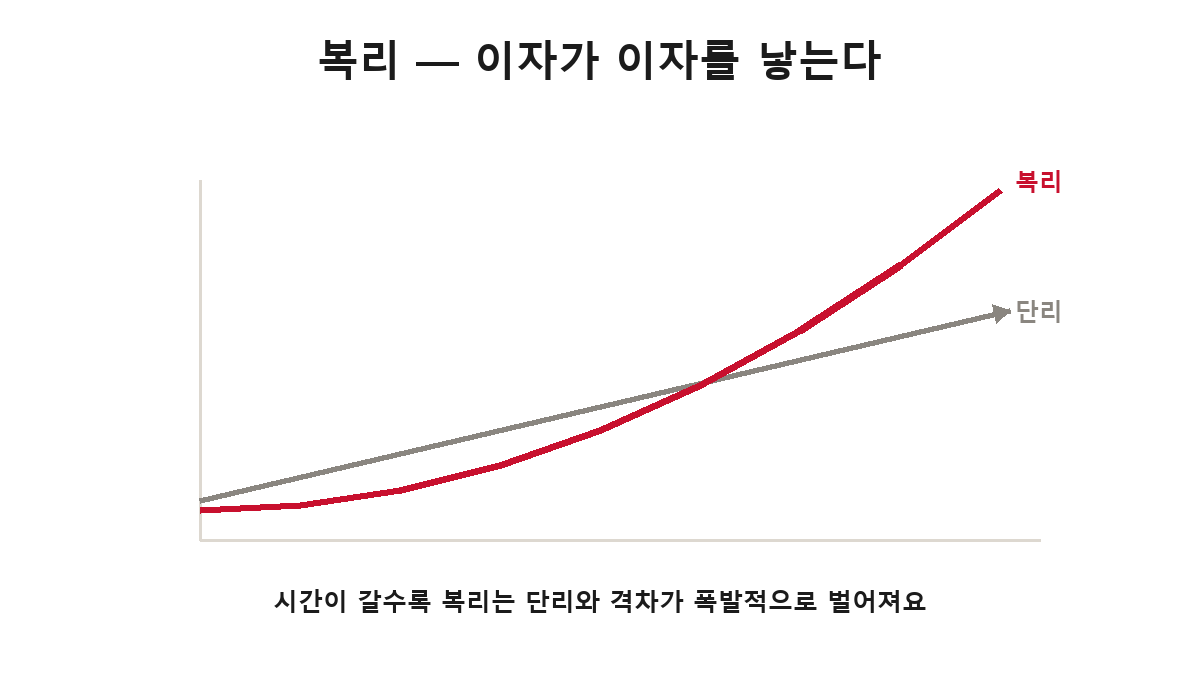

단리 vs 복리 — 이자가 이자를 낳는다

차이는 한 줄이에요. 단리는 원금에만 이자가 붙고, 복리는 이자에도 이자가 붙어요.

100만 원을 연 10%로 넣었다고 해볼게요. 단리는 매년 딱 10만 원씩만 늘어요(원금 100만의 10%). 복리는 첫해 10만 원이 붙어 110만 원이 되고, 둘째 해엔 110만 원의 10%인 11만 원이 붙어요. 이자가 새 원금이 되어 또 이자를 낳는 거죠.

처음 몇 년은 차이가 미미해요. 그래서 사람들이 복리를 우습게 봐요. 그런데 그래프를 보세요. 단리는 직선이지만 복리는 곡선이라, 시간이 갈수록 격차가 폭발적으로 벌어져요. 10년, 20년, 30년이 지나면 둘의 차이는 어마어마해집니다. 복리의 진짜 힘은 '시간'에서 나오는 거예요. 그래서 투자는 일찍 시작할수록 유리하다는 말이 나오는 거고요.

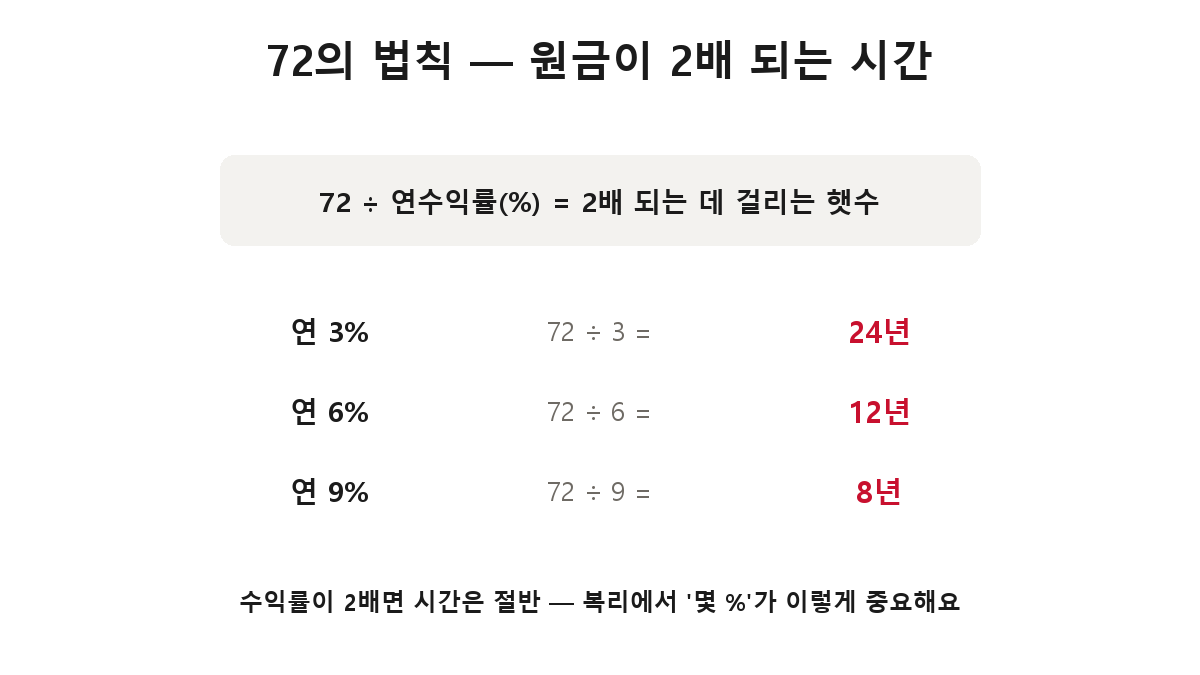

'72의 법칙' — 2배 되는 시간을 암산으로

복리에서 정말 유용한 도구가 하나 있어요. 내 돈이 2배가 되는 데 몇 년 걸리는지를 암산으로 구하는 '72의 법칙'이에요.

방법은 간단해요. 72를 연수익률로 나누면 끝이에요.

- 연 3%로 굴리면: 72 ÷ 3 = 24년 만에 2배

- 연 6%로 굴리면: 72 ÷ 6 = 12년 만에 2배

- 연 9%로 굴리면: 72 ÷ 9 = 8년 만에 2배

보이시나요? 수익률이 2배(3%→6%)가 되면, 2배가 되는 시간은 절반(24년→12년)으로 줄어요. 복리에서는 '연 몇 %냐'가 이렇게 무섭게 중요한 거예요. 고작 몇 %포인트 차이가 수십 년 뒤엔 엄청난 차이를 만듭니다. ETF 글에서 "운용 보수 같은 작은 % 차이가 장기로 갈수록 복리로 벌어진다"고 했던 게 바로 이 원리예요.

복리는 빚에도 똑같이 작동해요

여기서 꼭 짚을 게 있어요. 복리는 내 편일 때만큼 적일 때도 무서워요.

저축·투자에서 복리가 내 돈을 불려준다면, 빚에서는 복리가 내 빚을 불려요. 특히 카드론, 리볼빙, 사채처럼 금리가 높은 빚은 이자에 이자가 붙어 순식간에 눈덩이가 됩니다. 72의 법칙을 거꾸로 적용하면, 연 24% 고금리 빚은 3년이면 갚을 돈이 2배가 되는 거예요. 무서운 숫자죠.

그래서 부자가 되는 첫걸음은 "복리를 내 편으로 만들고, 적으로 두지 않는 것"이에요. 고금리 빚부터 갚는 게 어떤 투자보다 확실한 이유이기도 하고요.

마무리하며

정리하면, 복리는 이자가 이자를 낳아 시간이 갈수록 폭발하는 힘이에요. 72의 법칙으로 2배 시점을 암산할 수 있고, 수익률 몇 %의 차이가 장기엔 엄청난 격차가 돼요. 그리고 이 힘은 빚에도 똑같이 작동하니, 내 편으로 만드는 게 핵심이고요.

오늘 배운 걸 한 문장으로 줄이면 이거예요. 일찍, 꾸준히, 그리고 고금리 빚 없이. 이게 복리를 내 편으로 만드는 전부입니다.

이 글은 금융 기초 개념을 설명한 일반 정보입니다.