펀드와 ETF, 뭐가 다를까 — 액티브·패시브 한 번에 정리

요즘은 ETF 이야기가 워낙 많아서, 정작 그 사촌 격인 '펀드'는 슬그머니 뒷전이 됐어요. 그런데 둘이 정확히 뭐가 다른지 물으면 의외로 답이 안 나오죠. "펀드는 옛날 거, ETF는 요즘 거" 정도로만 어렴풋이 알고요.

오늘은 이 둘을 나란히 놓고 정리해 볼게요. 함께 따라붙는 '액티브·패시브'라는 말까지 잡으면, 어떤 투자 상품을 봐도 성격이 한눈에 들어와요.

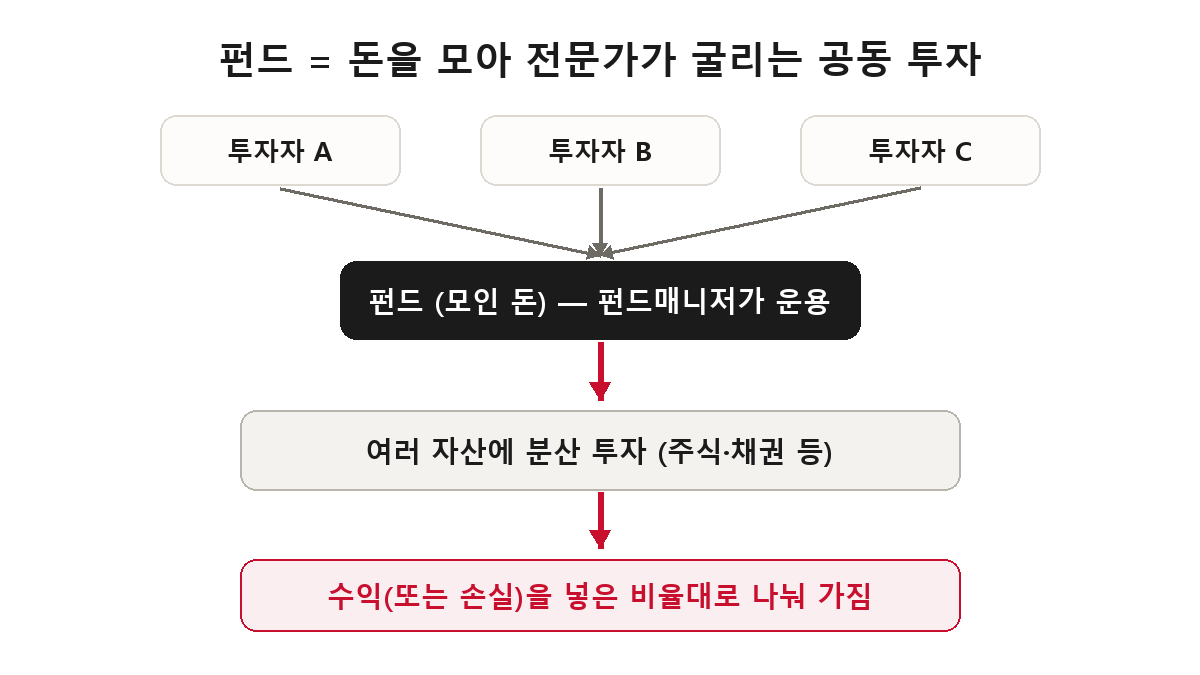

펀드 = 돈을 모아 전문가가 굴리는 '공동 투자'

혼자서 좋은 회사를 고르고 사고팔고 관리하기란 어렵죠. 그래서 나온 게 펀드예요. 여러 사람의 돈을 한 바구니에 모아, 전문가(펀드매니저)가 대신 굴려주는 공동 투자가 펀드예요. 그 결과로 난 수익이나 손실은 각자 넣은 돈의 비율대로 나눠 갖고요.

장점은 분명해요. 적은 돈으로도 여러 회사에 나눠 담아 위험을 줄일 수 있고, 종목 고르는 수고를 전문가에게 맡길 수 있죠. 대신 그 대가로 운용 수수료(보수)를 내요. 바로 이 수수료가 뒤에서 중요한 열쇠가 돼요.

ETF는 사실 '거래소에 상장된 펀드'예요

여기서 반전. ETF도 본질은 펀드예요. 여러 자산을 한 바구니에 담는다는 점은 똑같아요. 그럼 뭐가 다르냐? ETF는 그 펀드를 주식처럼 거래소에 올려, 실시간으로 사고팔 수 있게 만든 거예요. 이름부터가 Exchange Traded Fund, 즉 '거래소에서 거래되는 펀드'죠.

일반 펀드는 주식처럼 시시각각 사고팔 수 없어요. 하루에 한 번 정해지는 기준가로 정산돼서, 사고파는 데 며칠씩 걸리기도 해요. 반면 ETF는 장이 열려 있는 동안 클릭 한 번으로 즉시 거래되죠. 이 '편리함'이 ETF가 인기를 끈 큰 이유예요.

핵심 차이 — '액티브'냐 '패시브'냐

거래 방식만큼 중요한 게 운용 철학이에요. 여기서 액티브와 패시브가 갈려요.

액티브(active)는 펀드매니저가 적극적으로 종목을 고르고 사고팔며 시장(지수)을 이겨보려는 방식이에요. 사람의 손이 많이 가는 만큼 수수료가 비싸요(연 1~2% 수준도 흔해요).

패시브(passive)는 욕심내지 않고 코스피200 같은 지수를 그대로 따라가는 방식이에요. 사람이 판단할 일이 적으니 수수료가 훨씬 싸죠(연 0.1~0.5% 수준). 우리가 흔히 사는 ETF 대부분이 이 패시브예요.

수수료 0.5%, 별거 아닐까?

"수수료 1~2%? 그게 그거지" 싶지만, 장기 투자에선 이게 승부를 가르는 결정적 요소예요. 매년 떼이는 수수료가 10년, 20년 복리로 쌓이면, 최종 수익률 차이가 눈덩이처럼 벌어지거든요. 똑같이 굴려도 비싼 수수료의 펀드는 출발선부터 매년 1%씩 지고 들어가는 셈이에요.

게다가 오랜 연구 결과, 비싼 액티브 펀드들이 값싼 지수(패시브)를 장기적으로 꾸준히 이기기는 의외로 어렵다는 게 거듭 확인됐어요. 그래서 투자에 익숙하지 않거나 길게 묻어둘 사람일수록 저비용 패시브(인덱스펀드·ETF)부터 시작하는 흐름이 강해요. 물론 정답이 하나뿐인 건 아니고요.

자주 묻는 질문

Q. 펀드와 ETF는 각각 어디서 사나요?

A. 일반 펀드는 은행·증권사나 그 앱에서 가입해요. ETF는 주식 거래용 증권 계좌에서, 마치 종목처럼 이름이나 코드로 검색해 사고팔면 돼요. ETF가 접근은 더 간편한 편이에요.

Q. '인덱스펀드'랑 ETF는 같은 건가요?

A. 둘 다 지수를 그대로 따라가는 패시브라는 점은 같아요. 다만 인덱스펀드는 하루 한 번 정산되는 '일반 펀드' 형태이고, ETF는 실시간으로 사고파는 '상장' 형태예요. 알맹이는 비슷한데 포장과 거래 방식이 다른 셈이죠.

Q. 그럼 무조건 ETF가 답인가요?

A. 꼭 그렇진 않아요. ETF는 싸고 편하지만, 매번 직접 사고팔아야 해요. 매달 자동이체로 꾸준히 적립하는 데는 일반 인덱스펀드가 더 편할 수도 있고요. 목적과 성향에 맞춰 고르는 게 맞아요.

마무리하며

한 줄로 줄이면 이래요. 펀드는 '돈을 모아 전문가가 굴리는 공동 투자', ETF는 '그 펀드를 주식처럼 사고팔게 만든 것'이에요. 그리고 그 안에서 시장을 이기려는 액티브냐, 지수를 따라가는 저비용 패시브냐가 갈리죠.

이걸로 주식 → 지수 → 펀드·ETF까지, 투자의 기본 뼈대가 한 번에 이어졌어요. 앞으로 나올 PER이든 배당이든, 이 토대 위에 얹으면 훨씬 쉽게 읽히실 거예요.

이 글은 투자 기초 개념을 설명한 정보이며, 특정 상품의 매수·매도 추천이 아닙니다. 투자 판단과 결과의 책임은 투자자 본인에게 있습니다.