코인은 어디서 어떻게 살까 — 거래소 입문

친구가 "나 비트코인 조금 샀어" 하길래 "어디서?" 물었더니, 휴대폰을 쓱 보여주는데 무슨 주식 앱 비슷한 화면이 떠 있더라고요. 빨갛고 파란 숫자가 깜빡이고, 호가니 지정가니 하는 단어가 보이는데, 솔직히 그땐 '저게 다 뭐람' 싶었어요.

막상 나도 한 번 사보고 싶어 앱을 깔아봤더니, 첫 화면부터 막혔어요. 거래소? 실명계좌? 지갑? 입금하라는데 어디로 어떻게 넣으라는 건지.

오늘은 그 첫 화면 앞에서 멈칫했던 분들을 위해, 코인을 사고파는 전체 흐름을 처음부터 끝까지 같이 따라가 볼게요.

코인을 산다는 건 결국 이거예요. '거래소'라는 온라인 시장에 내 돈을 넣어두고, 거기서 사겠다는 사람과 팔겠다는 사람을 맞붙여 코인으로 바꾸는 일. 큰 틀은 주식 거래랑 닮았어요. 다른 점이 몇 가지 있을 뿐이죠.

코인은 '거래소'에서 사요 — 원화마켓이 뭐길래

코인은 은행 가서 살 수 있는 게 아니에요. 가상자산 거래소라는 곳을 통해야 해요. 국내에서 많이 쓰는 곳으로 업비트, 빗썸 같은 데가 있죠. 화면 생김새는 증권사 앱이랑 거의 똑같아요. 종목 자리에 비트코인, 이더리움 같은 코인이 들어가 있을 뿐이에요.

여기서 자주 듣는 말이 '원화마켓'이에요. 말 그대로 우리 돈(원화)으로 코인을 바로 사고팔 수 있는 시장이라는 뜻이에요. 1만 원, 5만 원 넣어서 그 돈으로 비트코인을 사는 거죠. 코인 초보라면 거의 다 여기서 시작해요.

반대로 'BTC마켓' 같은 것도 있는데, 이건 원화가 아니라 비트코인으로 다른 코인을 사는 시장이에요. 비트코인을 먼저 갖고 있어야 하니 한 단계 더 복잡하죠. 처음엔 신경 안 써도 돼요. 원화마켓만 알면 충분해요.

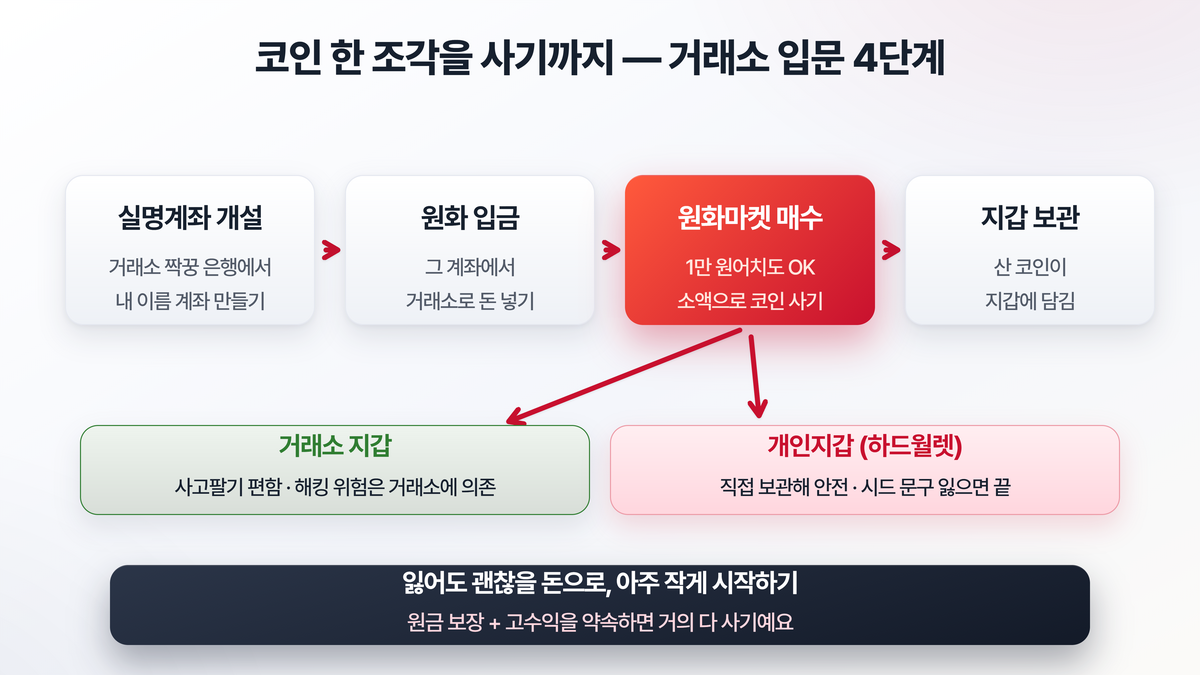

실명계좌가 없으면 시작도 못 해요

코인 거래에서 주식과 가장 다른 점이 바로 이거예요. 은행 실명계좌가 꼭 있어야 한다는 거.

우리나라에선 거래소마다 짝지어진 은행이 정해져 있어요. 그 은행에서 내 이름으로 된 계좌를 만들고, 거래소 앱과 연결해야 비로소 돈을 넣고 코인을 살 수 있어요. 예를 들어 어떤 거래소는 A은행, 다른 거래소는 B은행, 이런 식이에요.

왜 이렇게 번거롭게 해놨을까요? 자금세탁이나 차명거래, 그러니까 남의 이름을 빌려 몰래 거래하는 걸 막으려는 거예요. 내 신분과 통장, 거래소 계정이 한 줄로 딱 묶이도록 한 거죠. 살짝 귀찮지만 사실은 내 돈을 지키는 안전장치이기도 해요.

순서를 정리하면 이래요. 거래소 가입 → 본인 인증 → 짝꿍 은행 실명계좌 개설·연결 → 그 계좌에서 거래소로 원화 입금 → 이제 살 준비 끝. 처음 한 번이 좀 번거롭지, 한 번 뚫어두면 그다음부턴 입금만 하면 돼요.

사고파는 건 주식이랑 비슷해요

돈을 넣었으면 이제 진짜로 사봅시다. 다행히 매수·매도 방식은 주식이랑 거의 판박이예요.

지정가 주문은 "1코인에 딱 이 값이면 살래" 하고 가격을 정해두는 거예요. 그 값이 오면 사지고, 안 오면 안 사져요. 시장가 주문은 "값은 상관없으니 지금 당장 사줘"고요. 호가창에 나온 제일 싼 매물부터 바로 잡아채니 즉시 체결돼요.

코인이 주식과 다른 점이라면, 꼭 한 개 단위로 안 사도 된다는 거예요. 비트코인 한 개가 몇천만 원이라도 걱정 마세요. 1만 원어치만 사면 그만큼의 0.000몇 비트코인이 내 것이 돼요. 처음엔 이렇게 소액으로 감을 익히는 게 좋아요.

또 하나 큰 차이. 주식시장은 평일 낮에만 열리고 주말엔 닫히죠. 그런데 코인 시장은 24시간, 365일 쉬지 않아요. 새벽 3시에도, 추석 연휴에도 값이 움직여요. 편하다면 편하지만, 자다 일어나면 값이 확 빠져 있을 수도 있다는 뜻이라 무섭기도 해요.

산 코인, 어디에 둬요? — 지갑 이야기

코인을 샀어요. 그런데 이 코인은 어디에 들어 있을까요? 바로 지갑이에요. 크게 두 종류가 있어요.

하나는 거래소 지갑이에요. 산 코인이 그냥 거래소 계정 안에 보관되는 거죠. 따로 뭘 안 해도 되고 사고팔기 편해요. 대부분의 초보가 이렇게 둬요. 다만 거래소가 해킹당하거나 문제가 생기면 내 코인도 위험해질 수 있어요. 말하자면 남의 금고에 내 금을 맡겨둔 셈이라, 그 금고가 털리면 같이 휘말리는 거죠.

다른 하나는 개인지갑이에요. 거래소에서 내 코인을 빼내어 내가 직접 관리하는 지갑으로 옮기는 거예요. 인터넷과 분리된 USB처럼 생긴 '하드월렛'이 대표적이죠. 해킹에서 안전한 대신, 비밀 복구 문구(시드 문구)를 잃어버리면 코인도 영영 못 찾아요. 되찾아 줄 콜센터 같은 게 없거든요.

그래서 보통은 이렇게 나눠요. 자주 사고팔 소액은 거래소에, 오래 묵혀둘 큰 금액은 개인지갑에. 처음엔 거래소 지갑으로 충분하니, 개인지갑은 금액이 좀 커진 다음에 고민해도 늦지 않아요.

수수료, 생각보다 야금야금 빠져요

코인을 사고팔 때도 공짜는 아니에요. 몇 군데서 돈이 빠져나가요.

먼저 거래 수수료. 사고팔 때마다 거래소가 가져가는 몫이에요. 주식보다 비율이 좀 높은 편이라, 하루에도 몇 번씩 사고팔면 이게 쌓여서 수익을 제법 깎아먹어요.

그리고 코인을 다른 곳으로 보낼 때 붙는 출금(전송) 수수료도 있어요. 거래소에서 개인지갑으로 옮기거나, 다른 사람에게 보낼 때 드는 비용이죠. 코인 종류에 따라 이게 꽤 비쌀 때가 있어요.

큰돈처럼 안 보여도, 자주 움직일수록 새는 돈이 커져요. 이게 잦은 매매가 꼭 이득은 아닌 이유 중 하나예요.

여기서부터 진짜 조심 — 사기와 변동성

쉽게 풀어 설명했지만, 이 대목만큼은 꼭 짚고 갈게요. 코인 시장에는 함정이 정말 많거든요.

가장 흔한 게 사기와 피싱이에요. "원금 보장에 매달 몇십 % 수익"을 약속하는 곳, "이 코인 곧 100배 간다"며 단톡방으로 끌어들이는 리딩방, 거래소를 똑같이 흉내 낸 가짜 사이트·가짜 앱. 하나같이 그럴듯해 보여요. 기억하세요. 원금 보장하면서 높은 수익을 약속하는 건 거의 다 사기예요. 투자에서 높은 수익엔 반드시 높은 위험이 따라붙는다는 원칙은 코인이라고 비켜 가지 않아요.

특히 코인은 한번 잘못 보내거나 사기로 넘어가면 되돌릴 방법이 거의 없어요. 은행 송금처럼 취소하거나 지급정지를 걸 수 있는 게 아니거든요. 그래서 출처 모를 링크, 모르는 사람이 보낸 '에어드랍'은 절대 누르지 마세요.

또 하나, 변동성. 코인 값은 하루에 수십 %씩 오르내리는 일이 흔해요. 아침에 웃다가 저녁에 울 수 있어요. "잃어도 생활에 지장 없는 돈"으로만, 그것도 아주 작게 시작하라는 말을 꼭 새겨두세요.

자주 묻는 질문

Q. 코인은 최소 얼마부터 살 수 있나요?

A. 거래소마다 다르지만 보통 몇천 원, 5천 원 정도부터 살 수 있어요. 비트코인이 비싸도 한 개를 통째로 살 필요가 없거든요. 1만 원어치를 사면 그만큼의 아주 작은 조각이 내 것이 돼요. 처음엔 이렇게 소액으로 흐름만 익혀보는 걸 권해요.

Q. 거래소에 그냥 둔 코인도 예금자 보호가 되나요?

A. 안 돼요. 은행 예금은 일정 한도까지 나라가 보호해주지만, 거래소에 맡긴 코인은 그런 보호 대상이 아니에요. 거래소가 망하거나 해킹당하면 돌려받지 못할 수도 있어요. 그래서 거래소 선택도, 금액 관리도 신중해야 해요.

Q. 코인을 친구에게 보낼 때 주소를 한 글자라도 틀리면 어떻게 되나요?

A. 거의 못 찾는다고 보면 돼요. 코인 주소는 길고 복잡한 문자·숫자 조합인데, 한 글자만 틀려도 엉뚱한 곳으로 가버려요. 그래서 보낼 땐 복사·붙여넣기로 주소를 넣고, 처음엔 아주 적은 금액으로 시험 전송을 해본 뒤 보내는 게 안전해요.

마무리하며

코인 사는 법을 한 줄로 줄이면 이래요. 실명계좌를 연결한 거래소에 원화를 넣고, 원화마켓에서 소액으로 매수해 지갑에 담는 것. 흐름 자체는 주식이랑 크게 다르지 않아요.

다만 마지막 당부는 꼭 드리고 싶어요. 화면이 친절하고 사기 쉬워 보일수록, 잃기도 그만큼 쉬운 시장이에요. 처음엔 정말 작게, 잃어도 괜찮을 돈으로 한 번 사보면서 감을 익히세요.

다음엔 그 코인을 누가 어떻게 '캐낸다'는 건지, 채굴 이야기로 찾아올게요.

이 글은 개념·구조 해설이며 투자 권유가 아닙니다. 가상자산은 변동성이 매우 크고 원금 손실 위험이 있습니다. 투자 판단의 책임은 본인에게 있습니다.